“隔离险”进入理赔受理高峰期 消费者遭遇理赔难

受近期上海、北京等地新冠疫情影响,一度销售火爆的“隔离险”最近进入理赔受理高峰期。然而,不少消费者发现,因为不是在中高风险区或无法证明是密接等遭遇了保险公司拒赔。对此,业内专家认为,保险公司在产品宣传时应尽到免责条款的提示解释说明责任,在销售此类产品时,保险公司不应该进行选择性宣传。

近日,经过1个多月的反复沟通协商,上海消费者黄女士终于收到了此前购买的“隔离险”的部分理赔款。“虽然到手的钱和当初约定的还有不小的差距,但实在没精力继续折腾了。”黄女士无奈地表示。

根据黄女士购买的保险产品合同条款,保费1年为59元,因新冠肺炎疫情强制隔离的津贴为每日200元,最多可赔30天。但黄女士在办理理赔过程中,保险公司曾多次以她所在隔离地区不属于中高风险区为由,拒绝理赔。

记者在消费者投诉平台、社交平台等搜索发现,与黄女士有相同遭遇的消费者不在少数。因不是在中高风险区被隔离或者无法提供密接证明而拒赔是引起纠纷的主要原因。

对此,对外经济贸易大学保险学院风险管理与保险学系主任何小伟对记者表示,“隔离险”虽然是一种新产品,但其实质是一种以特定事件发生所造成的损失作为补偿对象的财产保险。保险公司作为产品的卖方,有必要在合同的明显位置对免责条款进行说明,让消费者清楚地知道哪些损失可保,哪些损失不可保。

有消费者表示,当初购买“隔离险”,是受到产品宣传语的影响。例如,有的保险产品打出“居家隔离有津贴”,还有的产品则在购买界面显著位置强调“隔离一天能领200元,一杯奶茶钱保一年”。

“个别保险公司出于吸引消费者的目的,没有将免责情形放在很醒目的位置,这为日后出现的理赔纠纷埋下了隐患。”何小伟认为,“在销售此类产品时,保险公司不应该进行选择性宣传。如果总是带给消费者这种不好的消费体验,势必会对公司的自身品牌和保险行业整体的社会认同度产生负面影响。”

记者注意到,目前相关监管部门和行业协会已开始规范“隔离险”。例如,中国银保监会发文要求,保险公司在宣传销售“隔离险”产品的过程中,不得通过欺骗、隐瞒或者诱导等方式,对保险产品的保障责任等重要情况作出容易引人误解的宣传或者说明。

“上海、北京等地疫情的出现和反复,让隔离理赔这个本来是小概率的事件连续出现,赔付情形明显增加,超出了保险公司的理赔预期,因此陷入相对被动的局面。相信此后保险公司也会调整保险产品的赔付标准。”何小伟说。

- “隔离险”进入理赔受理高峰期 消费者遭遇理赔难 受近期上海、北京等地新冠疫情影响,一度销售火爆的隔离险最近进入理赔受理高峰期。然而,不少消费者发现,因为不是在中高风险区或无法证明

-

多地出台相关举措 明确未来几年数字经济核心产业发展目标 发力数字经济,地方正紧锣密鼓展开新一轮规划部署。近期,云南、陕西、江苏、江西等多地出台相关举措,明确未来几年数字经济核心产业发展目

多地出台相关举措 明确未来几年数字经济核心产业发展目标 发力数字经济,地方正紧锣密鼓展开新一轮规划部署。近期,云南、陕西、江苏、江西等多地出台相关举措,明确未来几年数字经济核心产业发展目 -

今日讯!网大大学排名是怎样的?全球大学排名一览表? 网大大学排名(全球大学排名一览表)申请英国研究生,有很多学校会对学生的本科背景进行分类,有些是按照985,211以及其他,有些则是参考网大

今日讯!网大大学排名是怎样的?全球大学排名一览表? 网大大学排名(全球大学排名一览表)申请英国研究生,有很多学校会对学生的本科背景进行分类,有些是按照985,211以及其他,有些则是参考网大 -

今日热闻!标记基因是什么意思?标记基因筛选原理是什么? 标记基因(标记基因筛选原理)Knight&Yang-YuLiu (2021) Challengesinbenchmarkingmetagenomicprofilers NatureMethods,do

今日热闻!标记基因是什么意思?标记基因筛选原理是什么? 标记基因(标记基因筛选原理)Knight&Yang-YuLiu (2021) Challengesinbenchmarkingmetagenomicprofilers NatureMethods,do -

当前热点-萨德是什么?为什么萨德事件平息了? 萨德是什么(为什么萨德事件平息了)美国遏制中国并不仅仅是从贸易战开始,并不仅仅是从科技战开始,也不仅仅是从特朗普开始,它实际上早...

当前热点-萨德是什么?为什么萨德事件平息了? 萨德是什么(为什么萨德事件平息了)美国遏制中国并不仅仅是从贸易战开始,并不仅仅是从科技战开始,也不仅仅是从特朗普开始,它实际上早... -

要闻:有什么小说比较好看?十本最好看的小说推荐 有什么小说好看(十本最好看的小说推荐)小s,每天给你带来精品小说推荐!今天,给大家推荐十本不小白不烂尾的完本小说推荐,爽点满满,值...

要闻:有什么小说比较好看?十本最好看的小说推荐 有什么小说好看(十本最好看的小说推荐)小s,每天给你带来精品小说推荐!今天,给大家推荐十本不小白不烂尾的完本小说推荐,爽点满满,值...

- “隔离险”进入理赔受理高峰期 消费者遭遇理赔难 受近期上海、北京等地新冠疫情影响,一度销售火爆的隔离险最近进入理赔受理高峰期。然而,不少消费者发现,因为不是在中高风险区或无法证明

- 多地出台相关举措 明确未来几年数字经济核心产业发展目标 发力数字经济,地方正紧锣密鼓展开新一轮规划部署。近期,云南、陕西、江苏、江西等多地出台相关举措,明确未来几年数字经济核心产业发展目

-

市场主体执行包装“瘦身”新规 形成食品行业绿色生产 今年5月24日,市场监管总局发布了《限制商品过度包装要求食品和化妆品》强制性国家标准第1号修改单,将于8月15日起正式实施,对相关商品的

市场主体执行包装“瘦身”新规 形成食品行业绿色生产 今年5月24日,市场监管总局发布了《限制商品过度包装要求食品和化妆品》强制性国家标准第1号修改单,将于8月15日起正式实施,对相关商品的 -

咖啡广受消费者喜爱 夏日咖啡消费提示请收好 泡一杯咖啡,品咂它的苦涩与醇厚,是很多都市白领难以割舍的生活小确幸。咖啡既可以是冬季暖心暖胃的热饮,也可以是夏天里别样的冰爽清凉。

咖啡广受消费者喜爱 夏日咖啡消费提示请收好 泡一杯咖啡,品咂它的苦涩与醇厚,是很多都市白领难以割舍的生活小确幸。咖啡既可以是冬季暖心暖胃的热饮,也可以是夏天里别样的冰爽清凉。 -

全国首个阿胶糕行业标准正式发布 填补了无行业标准的空白 6月21日,记者从山东聊城市东阿县了解到,全国首个阿胶糕行业标准(《阿胶糕》QB T5728-2022)正式发布,该行业标准由东阿阿胶股份有限公司主

全国首个阿胶糕行业标准正式发布 填补了无行业标准的空白 6月21日,记者从山东聊城市东阿县了解到,全国首个阿胶糕行业标准(《阿胶糕》QB T5728-2022)正式发布,该行业标准由东阿阿胶股份有限公司主 -

湖北省文旅市场快速升温 “惠游湖北”消费券大礼包今晚8时投放 随着跨省游恢复,湖北省文旅市场呈现快速升温态势。湖北省继惠购湖北消费券发放之后,将于6月23日正式推出补贴金额超过3亿元的惠游湖北消费

湖北省文旅市场快速升温 “惠游湖北”消费券大礼包今晚8时投放 随着跨省游恢复,湖北省文旅市场呈现快速升温态势。湖北省继惠购湖北消费券发放之后,将于6月23日正式推出补贴金额超过3亿元的惠游湖北消费 - 餐饮业的生存现状是怎样的? 进一步细化针对餐饮业的扶持措施 疫情之下,受到冲击最大的行业,恐怕就是餐饮业。餐饮业也成了最早被确定,并被给予针对性政策帮扶的特困行业之一。近日,11部门办公厅联合

-

深化党建引领,强化多方联动,彰显人文关怀 自十四五规划提出构建基层社会治理新格局,十三届全国人大五次会议中有委员提出将物业管理提高到政府最高层面的发展要求以来,东原仁知服务

深化党建引领,强化多方联动,彰显人文关怀 自十四五规划提出构建基层社会治理新格局,十三届全国人大五次会议中有委员提出将物业管理提高到政府最高层面的发展要求以来,东原仁知服务 - 厦门高质量发展全方位推进 建设高素质现代化国际化城市 昨日上午,由中共厦门市委宣传部主办的牢记使命 奋斗为民系列主题新闻发布会市发改委专场举行,厦门市发改委党组书记、主任孙建辉,市发改

-

MPV能登顶珠峰吗?传祺M8凭超强性能交出完美答卷 6月6日,珠峰之上 舒适至上传祺M8珠峰行在成都举行发车仪式历经14天后,跨越近5000公里,抵达了世界之巅珠穆朗玛峰,宣告着这一场舒适豪华

MPV能登顶珠峰吗?传祺M8凭超强性能交出完美答卷 6月6日,珠峰之上 舒适至上传祺M8珠峰行在成都举行发车仪式历经14天后,跨越近5000公里,抵达了世界之巅珠穆朗玛峰,宣告着这一场舒适豪华 -

微信“封堵”数字藏品交易 多平台加大违规惩处力度 日前,微信对《微信公众平台运营规范》进行了更新,新增了虚拟货币及数字藏品交易行为条款,并将其列入违法违规经营行为。这并非微信第一次

微信“封堵”数字藏品交易 多平台加大违规惩处力度 日前,微信对《微信公众平台运营规范》进行了更新,新增了虚拟货币及数字藏品交易行为条款,并将其列入违法违规经营行为。这并非微信第一次 -

“毕业旅行”热度不断上升 积压已久的旅游需求将在暑期释放 毕业季的来临和多地跨省游的恢复,让暑期旅游市场开始升温。6月22日,北京商报记者梳理发现,接连三日,青海、宁夏、湖北相继恢复跨省游,

“毕业旅行”热度不断上升 积压已久的旅游需求将在暑期释放 毕业季的来临和多地跨省游的恢复,让暑期旅游市场开始升温。6月22日,北京商报记者梳理发现,接连三日,青海、宁夏、湖北相继恢复跨省游, -

药品零售市场规模不断扩大 第三方平台不得直接参与药品网络销售 6月22日,国家拟禁止第三方平台直接参与药品网售冲上热搜。当日,阿里健康、京东健康股价突然暴跌,盘中跌幅均超过13%。消息面上,相关报道

药品零售市场规模不断扩大 第三方平台不得直接参与药品网络销售 6月22日,国家拟禁止第三方平台直接参与药品网售冲上热搜。当日,阿里健康、京东健康股价突然暴跌,盘中跌幅均超过13%。消息面上,相关报道 - 消费者将KTV搬进家 K歌摆脱场景限制是趋势 还在等着与朋友相聚线下KTV吗?北京商报记者调查发现,线下KTV如今已不再是K歌爱好者的唯一选择,按捺不住想要一展歌喉的麦霸们,正纷纷以几

- 恒丰银行下线一贯平台App 关闭平台相关服务功能 又一家银行悄然关闭旗下直销银行。6月22日,北京商报记者获悉,恒丰银行日前下线了一贯平台App(以下简称一贯App),同时关闭平台相关服务功

- 职业教育优势明显,北京八维集团帮助毕业生快速优质就业 据了解,2022届毕业生人数将创历史新高,今年即将成为毕业生就业压力最大的一年。值得一提的是毕业生们除了选择考研、考公、考编之外,还有

-

“一辈子只做好药”——访山东省科学技术最高奖获得者鲁南制药张贵民 6月22日,山东省科技创新大会在济南召开,鲁南制药党委书记、董事长、总经理张贵民荣获山东省科学技术最高奖,这已经是鲁南制药斩获的第二个山

“一辈子只做好药”——访山东省科学技术最高奖获得者鲁南制药张贵民 6月22日,山东省科技创新大会在济南召开,鲁南制药党委书记、董事长、总经理张贵民荣获山东省科学技术最高奖,这已经是鲁南制药斩获的第二个山 -

“守护花开”公益项目启动 美赞臣联合中国妇幼保健协会共促母婴营养健康 健康中国,营养先行。为贯彻落实《十四五国民健康规划》,加强婴幼儿照护服务机构的卫生保健工作,保障婴幼儿的身心健康,6月18日,由中国

“守护花开”公益项目启动 美赞臣联合中国妇幼保健协会共促母婴营养健康 健康中国,营养先行。为贯彻落实《十四五国民健康规划》,加强婴幼儿照护服务机构的卫生保健工作,保障婴幼儿的身心健康,6月18日,由中国 - 理想汽车涨超12% L9进一步提升了理想汽车的品牌形象 李想为理想L9给出的500万以内最好的家用SUV不怕库里南等金句,对公司股价走高功不可没。6月22日,港股开盘后,理想汽车一度涨超12%,股价一

-

热烈祝贺东莞市第六届绿建设计比赛颁奖典礼成功举办! 为实现湾区都市、品质东莞这一战略和价值追求, 同时为绿色建筑发展注入新的活力,将绿色建筑、绿色校园文化理念融入整体教学,引导师生逐

热烈祝贺东莞市第六届绿建设计比赛颁奖典礼成功举办! 为实现湾区都市、品质东莞这一战略和价值追求, 同时为绿色建筑发展注入新的活力,将绿色建筑、绿色校园文化理念融入整体教学,引导师生逐 - 优机股份将于6月24日在北交所上市 发行价格为7元/股 在开市逾7个月后,北交所迎来了第100位成员。根据安排,优机股份(833943)将于6月24日登陆北交所,届时,北交所个股数量将突破100股。不断纳

-

深度观察 | 做刘畊宏的“女孩”,从选择一套宅家健身的装备开始 人鱼线马甲线我想要,腰间的肥油咔咔掉。如果你的楼上在晚间7点半准时开始踏起有节奏的步伐,不用怀疑——ta一定在刘畊宏的抖音直播间里...

深度观察 | 做刘畊宏的“女孩”,从选择一套宅家健身的装备开始 人鱼线马甲线我想要,腰间的肥油咔咔掉。如果你的楼上在晚间7点半准时开始踏起有节奏的步伐,不用怀疑——ta一定在刘畊宏的抖音直播间里... -

电动牙刷哪个牌子好?顶级机型带来至尊享受 在智能风潮之下,越来越多的消费者开始用起了电动牙刷,与此同时,对自动牙刷的吐槽声浪也越来越高,有说电动牙刷伤牙的,有埋怨电动牙刷把

电动牙刷哪个牌子好?顶级机型带来至尊享受 在智能风潮之下,越来越多的消费者开始用起了电动牙刷,与此同时,对自动牙刷的吐槽声浪也越来越高,有说电动牙刷伤牙的,有埋怨电动牙刷把 -

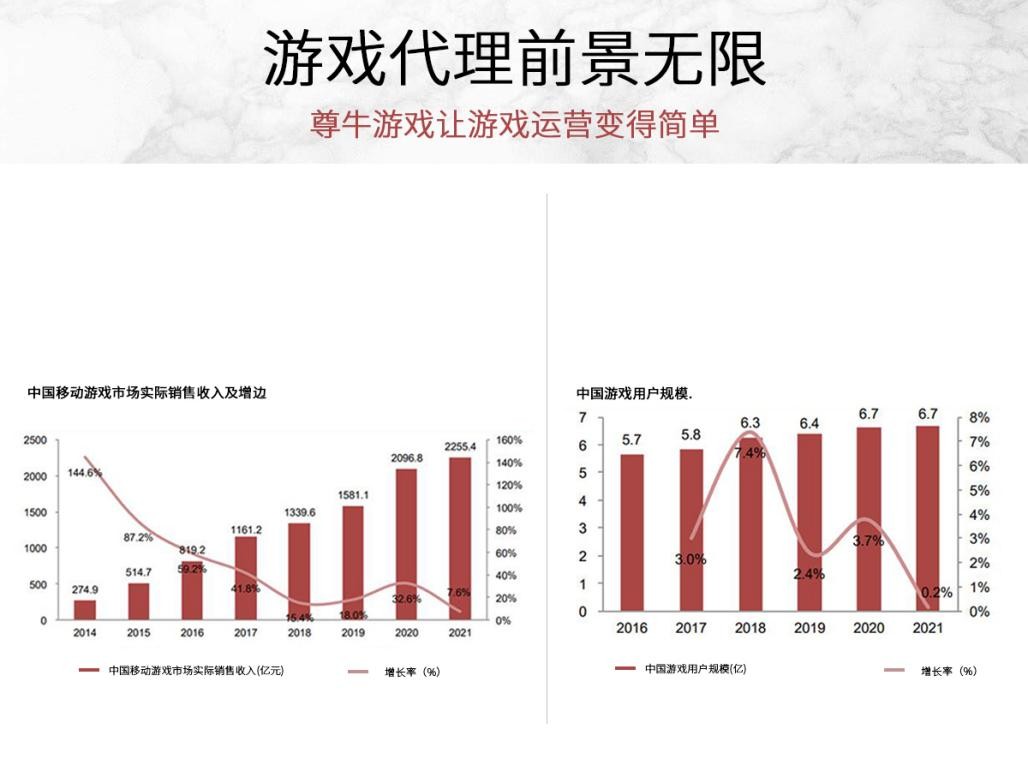

游戏也能赚钱 手游代理从尊牛游戏起航 游戏在我们生活中占据越来越重要的地位,据统计,2021年我国游戏用户达到6 7亿人,占总人口的一半数量以上,与此同时游戏产业销售额为2965

游戏也能赚钱 手游代理从尊牛游戏起航 游戏在我们生活中占据越来越重要的地位,据统计,2021年我国游戏用户达到6 7亿人,占总人口的一半数量以上,与此同时游戏产业销售额为2965 -

【热闻】今日南阳油田价格是多少?南阳油田居民网

【热闻】今日南阳油田价格是多少?南阳油田居民网 -

【独家】屈原的故事是什么?端午节真正的的由来和习俗是什么? 屈原的故事端午节来历(端午节真正的的由来和习俗)端午节是我国古老的传统节日,始于春秋战国时期,已有着两千多年的历史。每逢这个节...

【独家】屈原的故事是什么?端午节真正的的由来和习俗是什么? 屈原的故事端午节来历(端午节真正的的由来和习俗)端午节是我国古老的传统节日,始于春秋战国时期,已有着两千多年的历史。每逢这个节... - 今日讯!网大大学排名是怎样的?全球大学排名一览表? 网大大学排名(全球大学排名一览表)申请英国研究生,有很多学校会对学生的本科背景进行分类,有些是按照985,211以及其他,有些则是参考网大

- 要闻:有什么小说比较好看?十本最好看的小说推荐 有什么小说好看(十本最好看的小说推荐)小s,每天给你带来精品小说推荐!今天,给大家推荐十本不小白不烂尾的完本小说推荐,爽点满满,值...

-

当前热点-st博元股吧:600656重组上市消息 st博元股吧(600656重组上市消息)===本文导读===*ST博元涨停“告别”散户赌“老八股”不死?*ST博元今天上演“告别秀”投资者表现淡定*...

当前热点-st博元股吧:600656重组上市消息 st博元股吧(600656重组上市消息)===本文导读===*ST博元涨停“告别”散户赌“老八股”不死?*ST博元今天上演“告别秀”投资者表现淡定*... - 当前热点-萨德是什么?为什么萨德事件平息了? 萨德是什么(为什么萨德事件平息了)美国遏制中国并不仅仅是从贸易战开始,并不仅仅是从科技战开始,也不仅仅是从特朗普开始,它实际上早...

-

每日速递:七十二地煞术是什么?地煞七十二术全解 七十二地煞术(地煞七十二术全解)少年时读西游记,听到孙悟空会地煞七十二变一直以为是可以变化成72种东西,长大后才了解到七十二变可...

每日速递:七十二地煞术是什么?地煞七十二术全解 七十二地煞术(地煞七十二术全解)少年时读西游记,听到孙悟空会地煞七十二变一直以为是可以变化成72种东西,长大后才了解到七十二变可... -

每日关注!雪基龙牛仔裤好看吗?直筒牛仔裤推荐 雪基龙牛仔裤(直筒牛仔裤)范丞丞《时尚COSMO》七月刊单人图集,“选择练习选择勇敢的自己” 摄影:@于聪YuCong昨日,@宋威龙99现身...

每日关注!雪基龙牛仔裤好看吗?直筒牛仔裤推荐 雪基龙牛仔裤(直筒牛仔裤)范丞丞《时尚COSMO》七月刊单人图集,“选择练习选择勇敢的自己” 摄影:@于聪YuCong昨日,@宋威龙99现身... -

今日播报!金汉斯多少钱?石家庄金汉斯自助餐贵不贵? 金汉斯多少钱(石家庄金汉斯自助餐)据了解,有着8年历史的济南本土老牌自助餐饮连锁企业“金汉斯烤肉”近日推出了“一票制”供应惠民服务...

今日播报!金汉斯多少钱?石家庄金汉斯自助餐贵不贵? 金汉斯多少钱(石家庄金汉斯自助餐)据了解,有着8年历史的济南本土老牌自助餐饮连锁企业“金汉斯烤肉”近日推出了“一票制”供应惠民服务... - 今日热闻!标记基因是什么意思?标记基因筛选原理是什么? 标记基因(标记基因筛选原理)Knight&Yang-YuLiu (2021) Challengesinbenchmarkingmetagenomicprofilers NatureMethods,do

-

每日速递:清华团队发现“神奇药水”,可将多能干细胞转变成全能干细胞

IT之家6月23日消息,据清华大学公众号消息,清华大学药学院丁胜团队以哺乳动物小鼠为主要研究对象,经过6年多攻关为再生领域“寻药”,...

每日速递:清华团队发现“神奇药水”,可将多能干细胞转变成全能干细胞

IT之家6月23日消息,据清华大学公众号消息,清华大学药学院丁胜团队以哺乳动物小鼠为主要研究对象,经过6年多攻关为再生领域“寻药”,... -

快看:苹果确认iPad不再支持用作Home Hub

IT之家6月23日消息,苹果今天证实,在今年秋季推出iOS16、iPadOS16、macOSVentura和HomePod16正式版软件

快看:苹果确认iPad不再支持用作Home Hub

IT之家6月23日消息,苹果今天证实,在今年秋季推出iOS16、iPadOS16、macOSVentura和HomePod16正式版软件 -

实时:6月22日广东新增本土无症状感染者3例 通报详情6月22日0-24时,广东全省新增本土无症状感染者3例,均为深圳报告。全省新增出院2例(均为境外输入),目前在院69例(境外输入68例);

实时:6月22日广东新增本土无症状感染者3例 通报详情6月22日0-24时,广东全省新增本土无症状感染者3例,均为深圳报告。全省新增出院2例(均为境外输入),目前在院69例(境外输入68例); -

热推荐:俄罗斯用户已无法下载和升级 Win11 预览版更新

IT之家6月23日消息,本月,微软宣布大幅缩减在俄罗斯的业务,其发言人称,超过400名员工将被裁。此前央视新闻还报道称,微软已经停止了在俄罗

热推荐:俄罗斯用户已无法下载和升级 Win11 预览版更新

IT之家6月23日消息,本月,微软宣布大幅缩减在俄罗斯的业务,其发言人称,超过400名员工将被裁。此前央视新闻还报道称,微软已经停止了在俄罗 - 今日快看!全新本田CR-V曝光:内饰彻彻底底变了 全新本田CR-V曝光:内饰彻彻底底变了

-

今日热讯:高通推出全新 AI 软件栈产品组合,让 AI 部署更轻松

IT之家6月22日消息,高通技术公司今日宣布推出高通AI软件栈产品组合,以提升高通在AI和智能网联边缘领域的领先优势。高通AI软件栈是面向O

今日热讯:高通推出全新 AI 软件栈产品组合,让 AI 部署更轻松

IT之家6月22日消息,高通技术公司今日宣布推出高通AI软件栈产品组合,以提升高通在AI和智能网联边缘领域的领先优势。高通AI软件栈是面向O -

当前关注:肆意颁发“山寨证书” 这家被点名的“五假”公司仍在营业 近期,江苏英才职业技能鉴定有限责任公司(以下简称英才公司)以“JYPC全国职业资格考试认证中心”名义颁发各类“山寨证书”被人力资源...

当前关注:肆意颁发“山寨证书” 这家被点名的“五假”公司仍在营业 近期,江苏英才职业技能鉴定有限责任公司(以下简称英才公司)以“JYPC全国职业资格考试认证中心”名义颁发各类“山寨证书”被人力资源... -

每日看点!哈弗酷狗内饰官图发布:坦克300同款档杆瞩目 哈弗酷狗内饰官图发布:坦克300同款档杆瞩目

每日看点!哈弗酷狗内饰官图发布:坦克300同款档杆瞩目 哈弗酷狗内饰官图发布:坦克300同款档杆瞩目 -

新消息丨6月22日 江苏新增境外输入无症状感染者1例 据江苏省卫健委通报,6月22日0-24时,江苏无新增本土确诊病例,无新增本土无症状感染者。新增境外输入无症状感染者1例。目前,在定点医院隔离

新消息丨6月22日 江苏新增境外输入无症状感染者1例 据江苏省卫健委通报,6月22日0-24时,江苏无新增本土确诊病例,无新增本土无症状感染者。新增境外输入无症状感染者1例。目前,在定点医院隔离 -

今日热讯:新一代本田雅阁谍照首曝:或将用上思域同款内饰 新一代本田雅阁谍照首曝:或将用上思域同款内饰

今日热讯:新一代本田雅阁谍照首曝:或将用上思域同款内饰 新一代本田雅阁谍照首曝:或将用上思域同款内饰 -

每日热闻!官方平台出售事故车被罚10万!特斯拉:我们也不知道有事故 官方平台出售事故车被罚10万!特斯拉:我们也不知道有事故

每日热闻!官方平台出售事故车被罚10万!特斯拉:我们也不知道有事故 官方平台出售事故车被罚10万!特斯拉:我们也不知道有事故 -

今日快讯:微软Win11 Dev预览版25145发布

IT之家6月23日消息,微软今天面向Dev开发频道发布了Windows11预览版25145系统更新。此版本推出了一些新功能,包括讲述人盲文

今日快讯:微软Win11 Dev预览版25145发布

IT之家6月23日消息,微软今天面向Dev开发频道发布了Windows11预览版25145系统更新。此版本推出了一些新功能,包括讲述人盲文 -

荟萃群“英” “语”时俱进|深圳市弘金地学校学科交流会成功举行 6月7日,由深圳市坪山区弘金地学校举办、坪山区外国语文源学校协办的小学英语学科关于新课标背景下主教材与绘本融合的模式探究分享交流会在

荟萃群“英” “语”时俱进|深圳市弘金地学校学科交流会成功举行 6月7日,由深圳市坪山区弘金地学校举办、坪山区外国语文源学校协办的小学英语学科关于新课标背景下主教材与绘本融合的模式探究分享交流会在 -

焦点日报:贵州打造现代农业产业技术体系 “黔芋7号”填补了贵州国审马铃薯品种的空白;“黔油早1号”“黔油早2号”解决了贵州油菜生产茬口矛盾;“油研50”成为长江流域市场油菜...

焦点日报:贵州打造现代农业产业技术体系 “黔芋7号”填补了贵州国审马铃薯品种的空白;“黔油早1号”“黔油早2号”解决了贵州油菜生产茬口矛盾;“油研50”成为长江流域市场油菜... - 【聚看点】西宁市应急局开展成品油市场“双随机一公开”执法检查 为进一步加强成品油市场管理,规范成品油经营秩序,及时消除安全隐患,遏制重特大事故发生,根据省政府办公厅《2022年成品油市场“双随...

-

加密市场进入寒冬,下跌原因找到了 高通胀的市场环境下,激进加息如期而至。投资者恐慌指数暴涨,风险偏好与流动性的改变,导致风险资产迎来大规模的抛售,加密资产作为风险资

加密市场进入寒冬,下跌原因找到了 高通胀的市场环境下,激进加息如期而至。投资者恐慌指数暴涨,风险偏好与流动性的改变,导致风险资产迎来大规模的抛售,加密资产作为风险资

热门资讯

-

知名数字资产交易平台8V上线模拟交易,零成本体验合约交易 近日,全球知名元宇宙生态数字资产...

知名数字资产交易平台8V上线模拟交易,零成本体验合约交易 近日,全球知名元宇宙生态数字资产... -

刘桐树主任医师 ——复兴中医养生健康的先驱者 看的是病,救的是心,开的是药,给的...

刘桐树主任医师 ——复兴中医养生健康的先驱者 看的是病,救的是心,开的是药,给的... -

用颜层®钝针填充太阳穴,给你意想不到的效果 从美的角度来讲,相比曲折的脸部线...

用颜层®钝针填充太阳穴,给你意想不到的效果 从美的角度来讲,相比曲折的脸部线... -

李亚四繁殖场:从崛起到衰败,曾是龙鱼界大佬,如今却面临欠租倒闭 李亚四,一位经常穿着白色衬衫,谦虚...

李亚四繁殖场:从崛起到衰败,曾是龙鱼界大佬,如今却面临欠租倒闭 李亚四,一位经常穿着白色衬衫,谦虚...

观察

图片新闻

- 市场主体执行包装“瘦身”新规 形成食品行业绿色生产 今年5月24日,市场监管总局发布了...

- 咖啡广受消费者喜爱 夏日咖啡消费提示请收好 泡一杯咖啡,品咂它的苦涩与醇厚,...

- 全国首个阿胶糕行业标准正式发布 填补了无行业标准的空白 6月21日,记者从山东聊城市东阿县...

- 湖北省文旅市场快速升温 “惠游湖北”消费券大礼包今晚8时投放 随着跨省游恢复,湖北省文旅市场呈...

精彩新闻

- 微资讯!宝马M3旅行版 宝马M3旅行版

-

简讯:iOS 16 Beta 2 新增支持通过 LTE 网络备份

IT之家6月23日消息,今天苹果推送...

简讯:iOS 16 Beta 2 新增支持通过 LTE 网络备份

IT之家6月23日消息,今天苹果推送... -

每日热闻!陕西西安学区划分方案出炉 公办学校实施单校划片 6月22日,西安市各区县、开发区公...

每日热闻!陕西西安学区划分方案出炉 公办学校实施单校划片 6月22日,西安市各区县、开发区公... - 播报:6月22日辽宁丹东新增5例本土无症状感染者 央广网沈阳6月23日消息(见习记者...

-

每日焦点!上海22日本土确诊病例治愈出院9例、解除医学观察32例 记者从上海市卫健委获悉,6月22日0...

每日焦点!上海22日本土确诊病例治愈出院9例、解除医学观察32例 记者从上海市卫健委获悉,6月22日0... -

当前关注:高温黄色预警!河南等6省区最高气温达40℃以上 中央气象台6月23日06时继续发布高...

当前关注:高温黄色预警!河南等6省区最高气温达40℃以上 中央气象台6月23日06时继续发布高... - 速递!河南省预计23日东部和南部局部有暴雨大暴雨 记者从河南省气象台了解到,6月22...

-

每日快看:南京地铁回应女子手机开外放吃罚单:只是告知单 南京地铁回应女子手机开外放吃罚单...

每日快看:南京地铁回应女子手机开外放吃罚单:只是告知单 南京地铁回应女子手机开外放吃罚单... -

每日关注!5G云代驾 安全员远程接管无人驾驶汽车 近日,北青报记者来到百度公司,驾...

每日关注!5G云代驾 安全员远程接管无人驾驶汽车 近日,北青报记者来到百度公司,驾... -

每日热门:山西商品房预售资金监管协议将按照示范文本签订 预售房资金被挪用,不能按时交房,...

每日热门:山西商品房预售资金监管协议将按照示范文本签订 预售房资金被挪用,不能按时交房,... - 【报资讯】日企感叹中国无人驾驶“领先好几步” 参考消息网6月21日报道据日本时事...

-

聚焦:甘肃高考成绩6月23日14时公布 (记者邸文炯)记者从甘肃省教育考...

聚焦:甘肃高考成绩6月23日14时公布 (记者邸文炯)记者从甘肃省教育考... -

精选!北京6月22日新增3例本土确诊病例 均住经开区 据北京市卫健委通报,6月22日0时至...

精选!北京6月22日新增3例本土确诊病例 均住经开区 据北京市卫健委通报,6月22日0时至... -

每日热议!聚资源凝合力 海河实验室创新联合体正式成立 6月22日,海河实验室发展论坛暨创...

每日热议!聚资源凝合力 海河实验室创新联合体正式成立 6月22日,海河实验室发展论坛暨创... -

微头条丨迪卡侬发布概念电动自行车:支持无线解锁 续航90千米 迪卡侬发布概念电动自行车:支持无...

微头条丨迪卡侬发布概念电动自行车:支持无线解锁 续航90千米 迪卡侬发布概念电动自行车:支持无... -

观速讯丨【央广网评】让网络主播在“规则”轨道内跑得更远、更好 6月22日,国家广播电视总局、文化...

观速讯丨【央广网评】让网络主播在“规则”轨道内跑得更远、更好 6月22日,国家广播电视总局、文化... -

【热闻】天津市宝坻区燃气泄漏爆燃事故7名伤员出院 9名涉事责任人被控制 6月22日,天津市“6·21”燃气泄漏...

【热闻】天津市宝坻区燃气泄漏爆燃事故7名伤员出院 9名涉事责任人被控制 6月22日,天津市“6·21”燃气泄漏... -

每日热闻!天津海关十年来共侦破毒品走私案件165起 “6 26”国际禁毒日前夕,天津海...

每日热闻!天津海关十年来共侦破毒品走私案件165起 “6 26”国际禁毒日前夕,天津海... -

快资讯丨余承东大赞舒适度超越所有豪车!问界M7实车曝光 余承东大赞舒适度超越所有豪车!问...

快资讯丨余承东大赞舒适度超越所有豪车!问界M7实车曝光 余承东大赞舒适度超越所有豪车!问... -

【报资讯】苹果 watchOS 9 开发者预览版 Beta 2 发布

【点此直达描述文件下载】IT之家6...

【报资讯】苹果 watchOS 9 开发者预览版 Beta 2 发布

【点此直达描述文件下载】IT之家6... -

时讯:苹果 macOS 13 开发者预览版 Beta 2 发布

IT之家6月23日消息,苹果今日向Mac...

时讯:苹果 macOS 13 开发者预览版 Beta 2 发布

IT之家6月23日消息,苹果今日向Mac... -

每日热议!比混动丰田还省 吉利帝豪醇电版上市:12.98万 比混动丰田还省吉利帝豪醇电版上市...

每日热议!比混动丰田还省 吉利帝豪醇电版上市:12.98万 比混动丰田还省吉利帝豪醇电版上市... - 即时看!车企APP积分被当“羊毛”转卖:月入十万成本几乎为零 车企APP积分被当“羊毛”转卖:月...

- 动态:大型龙江剧《萧红》在哈尔滨首演 6月22日,由黑龙江省文化和旅游厅...

-

每日焦点!油价创史上新高!美国出“奇招”:为省油减少警车巡逻 油价创史上新高!美国出“奇招”:...

每日焦点!油价创史上新高!美国出“奇招”:为省油减少警车巡逻 油价创史上新高!美国出“奇招”:... - 每日观点:七台河被授予“奥运冠军之城”纪念奖杯 为表彰在北京2022年冬奥会上为中国...

-

滚动:重庆市气象局发布暴雨黄色预警(Ⅲ级/较重) 重庆市气象台2022年6月22日21时40...

滚动:重庆市气象局发布暴雨黄色预警(Ⅲ级/较重) 重庆市气象台2022年6月22日21时40... -

【新视野】苹果 iOS/iPadOS 16 开发者预览版 Beta 2 发布

【点此直达描述文件下载】IT之家6...

【新视野】苹果 iOS/iPadOS 16 开发者预览版 Beta 2 发布

【点此直达描述文件下载】IT之家6... - 前沿热点:《王者荣耀》S28赛季 “沙海飞舟”更新,新英雄戈娅上线

IT之家6月22日消息,《王者荣耀》...

- 微速讯:法拉利告别内燃机 法拉利告别内燃机

-

新资讯:AMD 上线“GPU 比较工具”,可在不同游戏中与英伟达型号对比

IT之家6月22日消息,据外媒报道,A...

新资讯:AMD 上线“GPU 比较工具”,可在不同游戏中与英伟达型号对比

IT之家6月22日消息,据外媒报道,A... - 今日看点:山东理工大学与博仲医药签订合作协议 6月21日,山东理工大学、博仲医药...

- 当前热点-哈尔滨:全方位推动生物经济高质量发展 6月22日,哈尔滨市政府新闻办组织...

- 邵阳、武冈房屋安全鉴定找第三方检测机构的正规军中国有色金属长勘院 安得广厦千万间,大庇天下寒士俱欢...

-

传祺M8“棕山云海”四座版,带你舒适进击珠峰 许多人没有去过西藏,但在他们的心...

传祺M8“棕山云海”四座版,带你舒适进击珠峰 许多人没有去过西藏,但在他们的心... -

庆祝中日邦交正常化50周年,陕西民俗文化节将在东京举办 2022陕西民俗文化节将于6月20日在...

庆祝中日邦交正常化50周年,陕西民俗文化节将在东京举办 2022陕西民俗文化节将于6月20日在... - 微速讯:提单是什么?快递提单是什么? 提单是什么(快递提单是什么)***请...

- 解锁消费新体验!健合旗下品牌618多平台斩获第一 线上消费盛宴618,一直被业界视为...

-

今日报丨后妃等级怎么划分的?古代妃子位分顺序表 后妃等级(古代妃子位分顺序表) ...

今日报丨后妃等级怎么划分的?古代妃子位分顺序表 后妃等级(古代妃子位分顺序表) ... -

每日热议!今日山西钢材最新价?钢材西本每日报价多少?

每日热议!今日山西钢材最新价?钢材西本每日报价多少? -

前沿资讯!德阳安医生事件处理结果是什么? 近日德阳安医生事件处理结果登录了...

前沿资讯!德阳安医生事件处理结果是什么? 近日德阳安医生事件处理结果登录了... - 观焦点:mac版是什么意思?mac是平板的意思吗? mac版是什么意思(mac是平板的意思...

- 观热点:mhdd硬盘检测工具有哪些?pc3000硬盘修复教程 mhdd硬盘检测工具(pc3000硬盘修复...

- 微信微粒贷怎么开通?微信备用金2000元申请额度入口 微信微粒贷怎么开通?微信备用金200...

- 什么叫央票?与国债的区别?央票和国债的区别? 什么叫央票?与国债的区别?央票和国...

- 早餐一杯维他奶豆奶 更多人的优质蛋白首选 黄豆是豆科植物大豆的黄色种子,被...

- 百事通!孟州在哪里?河南孟州穷吗? 孟州在哪里(河南孟州穷吗)焦作市是...

-

当前信息:格力空调怎么样?格力空调润慧是高端机吗? 格力空调怎么样(格力空调润慧是高...

当前信息:格力空调怎么样?格力空调润慧是高端机吗? 格力空调怎么样(格力空调润慧是高... - 看点:湖南师范大学怎么样?湖南师范大学有多厉害? 湖南师范大学怎么样(湖南师范大学...

- 股票杠杆可以加多少倍?10万10倍杠杆能挣多少? 股票杠杆可以加多少倍?10万10倍杠...