利率波动时月供计算方法有哪些?

(相关资料图)

(相关资料图)

在房地产市场中,利率波动是一个常见且重要的因素,它直接影响着购房者的月供金额。了解在利率波动时的月供计算方法,对于购房者合理规划财务至关重要。以下为大家介绍几种常见的月供计算方法。

等额本息还款法是较为常用的一种方式。在这种还款方式下,每月还款金额固定,其中包括本金和利息。其计算公式为:\[M = P \times \frac{r(1 + r)^n}{(1 + r)^n - 1}\] 其中,\(M\)为每月还款额,\(P\)为贷款本金,\(r\)为月利率(年利率除以12),\(n\)为还款总月数。当利率发生波动时,只需将新的月利率代入公式重新计算即可得到新的月供金额。

等额本金还款法也较为常见。它是将贷款本金平均分摊到每个月,同时付清上一交易日至本次还款日之间的利息。每月还款金额逐月递减,其计算公式为:每月还款额 = (贷款本金÷还款月数)+(贷款本金 - 已归还贷款本金累计额)×月利率。在利率波动时,同样按照新的月利率重新计算每月还款额。

为了更直观地比较这两种还款方式在利率波动时的情况,我们来看一个例子。假设贷款本金为50万元,贷款期限为30年。当利率为5%时,等额本息每月还款约2684.11元,等额本金首月还款约3472.22元,每月递减约5.79元。如果利率上升到6%,等额本息每月还款约2997.75元,等额本金首月还款约3888.89元,每月递减约6.94元。以下是具体的对比表格:

除了上述两种方法外,还有按季还款、按年还款等方式,但相对使用较少。按季还款就是每季度偿还一次贷款本息,计算方法与等额本息或等额本金类似,只是将还款周期从月变为季度。按年还款则是每年偿还一次贷款本息。

在实际操作中,购房者可以通过银行提供的贷款计算器来计算月供金额。银行的贷款计算器会根据最新的利率和贷款信息自动计算出准确的月供。此外,一些金融网站也提供免费的贷款计算工具,方便购房者随时了解不同利率下的月供情况。

- 利率波动时月供计算方法有哪些? 在房地产市场中,利率波动是一个常见且重要的因素,它直接影响着购房者

-

微动态丨港股“大模型双雄”股价下挫 智谱盘中跌超16% 港股“大模型双雄”股价下挫智谱盘中跌超16%

微动态丨港股“大模型双雄”股价下挫 智谱盘中跌超16% 港股“大模型双雄”股价下挫智谱盘中跌超16% -

神州数码子公司预中标7.17亿元Token工厂项目 国产AI智算领域业务获突破 焦点资讯 ,证券时报网

神州数码子公司预中标7.17亿元Token工厂项目 国产AI智算领域业务获突破 焦点资讯 ,证券时报网 -

美股半导体设备股延续涨势-新要闻 美股半导体设备股延续涨势,泛林集团、科磊涨超3%,应用材料涨超2%,盘

美股半导体设备股延续涨势-新要闻 美股半导体设备股延续涨势,泛林集团、科磊涨超3%,应用材料涨超2%,盘 -

6月30日港股石油及天然气行业沽空数据盘点,中国海洋石油、中国石油股份、中国石油... ,证券之星APP

6月30日港股石油及天然气行业沽空数据盘点,中国海洋石油、中国石油股份、中国石油... ,证券之星APP -

上证指数领涨两市,上证指数ETF国泰(510760)盘中飘红 6月29日A股三大指数集体上涨,截至14:41,上证指数飘红涨0 96%领涨两市

上证指数领涨两市,上证指数ETF国泰(510760)盘中飘红 6月29日A股三大指数集体上涨,截至14:41,上证指数飘红涨0 96%领涨两市

- 利率波动时月供计算方法有哪些? 在房地产市场中,利率波动是一个常见且重要的因素,它直接影响着购房者

-

券商7月金股转向成长风格:非银增配居前 中际旭创最热 【券商7月金股转向成长风格:非银增配居前中际旭创最热】整体来看,行

券商7月金股转向成长风格:非银增配居前 中际旭创最热 【券商7月金股转向成长风格:非银增配居前中际旭创最热】整体来看,行 -

比亚迪海豹08上市:全系标配天神之眼B-辅助驾驶激光版,售价19.69万元-23.99万元 比亚迪海豹08上市:全系标配天神之眼B-辅助驾驶激光版,售价19 69万元-

比亚迪海豹08上市:全系标配天神之眼B-辅助驾驶激光版,售价19.69万元-23.99万元 比亚迪海豹08上市:全系标配天神之眼B-辅助驾驶激光版,售价19 69万元- -

7月2日科创综指ETF工银基金份额减少500万份,重仓股海光信息、寒武纪、摩尔线程 证券之星消息,7月2日,科创综指ETF工银基金(589500)最新份额为8506

7月2日科创综指ETF工银基金份额减少500万份,重仓股海光信息、寒武纪、摩尔线程 证券之星消息,7月2日,科创综指ETF工银基金(589500)最新份额为8506 -

五谷磨房(01837.HK)获控股股东天然资本增持200万股 热讯 ,证券之星港美股

五谷磨房(01837.HK)获控股股东天然资本增持200万股 热讯 ,证券之星港美股 -

焦点日报:碧桂园(02007.HK)6月归属公司股东权益的合同销售金额24.5亿元 格隆汇7月2日丨碧桂园(02007 HK)公告,公司及其附属公司,连同其合营公

焦点日报:碧桂园(02007.HK)6月归属公司股东权益的合同销售金额24.5亿元 格隆汇7月2日丨碧桂园(02007 HK)公告,公司及其附属公司,连同其合营公 -

微头条丨冰山B(200530):2025年年度权益分派实施公告(英文) 原标题:冰山B:2025年年度权益分派实施公告(英文)StockCode:000530;20

微头条丨冰山B(200530):2025年年度权益分派实施公告(英文) 原标题:冰山B:2025年年度权益分派实施公告(英文)StockCode:000530;20 - 前沿热点:申万宏源(06806.HK):“26申证D9”及“26 申D10”7月2日起在深交所上市 ,证券之星港美股

-

山东玻纤跌停,沪股通净卖出1695.23万元 山东玻纤(605006)今日跌停,全天换手率8 09%,成交额10 36亿元,振幅4

山东玻纤跌停,沪股通净卖出1695.23万元 山东玻纤(605006)今日跌停,全天换手率8 09%,成交额10 36亿元,振幅4 -

云中马:向特定对象发行股票申请获证监会同意注册批复 人民财讯7月2日电,云中马(603130)7月2日公告,公司于近日收到证监会批

云中马:向特定对象发行股票申请获证监会同意注册批复 人民财讯7月2日电,云中马(603130)7月2日公告,公司于近日收到证监会批 -

不做严肃“药企”做创意“搭子”:朗圣药业连续5年进大广赛,和Z世代玩出生殖健康... 当药业不再只是白大褂与药瓶的严肃符号,而成为年轻人可以玩在一起

不做严肃“药企”做创意“搭子”:朗圣药业连续5年进大广赛,和Z世代玩出生殖健康... 当药业不再只是白大褂与药瓶的严肃符号,而成为年轻人可以玩在一起 -

20台福田大将军F9交付!重磅福利!五百万粉丝农机大V“牛总”大手笔回馈客户! 7月1日,福田大将军皮卡批量交付仪式在吉林松原顺利落地,20台全新

20台福田大将军F9交付!重磅福利!五百万粉丝农机大V“牛总”大手笔回馈客户! 7月1日,福田大将军皮卡批量交付仪式在吉林松原顺利落地,20台全新 -

朗圣赤尾联合协办大广赛第五载:把“真实brief”搬进课堂,让创意与商业落地零距离 当电商不再只是销售货架,而成为品牌与年轻人日常对话的窗口,第18

朗圣赤尾联合协办大广赛第五载:把“真实brief”搬进课堂,让创意与商业落地零距离 当电商不再只是销售货架,而成为品牌与年轻人日常对话的窗口,第18 -

Agentic CRM 的本质跃迁:从"记录系统"到"由 agentic 智能体驱动的关系编排引... CRM 走过三十年:第一阶段解决"客户数据往哪存"(Record System)

Agentic CRM 的本质跃迁:从"记录系统"到"由 agentic 智能体驱动的关系编排引... CRM 走过三十年:第一阶段解决"客户数据往哪存"(Record System) -

速看:亚马逊低地轨道卫星计划新一批卫星发射升空 美国东部时间2日0时30分许(北京时间12时30分许),联合发射联盟公司的

速看:亚马逊低地轨道卫星计划新一批卫星发射升空 美国东部时间2日0时30分许(北京时间12时30分许),联合发射联盟公司的 -

化妆品网站有哪些?化妆品生产批号查询 ‌化妆品网站有哪些?正品化妆品网站查询,化妆品生产批号查询

化妆品网站有哪些?化妆品生产批号查询 ‌化妆品网站有哪些?正品化妆品网站查询,化妆品生产批号查询 -

焦点速讯:壹石通:公司人工合成高纯石英砂产品处于上游材料及母材环节的验证阶段 【壹石通:公司人工合成高纯石英砂产品处于上游材料及母材环节的验证阶

焦点速讯:壹石通:公司人工合成高纯石英砂产品处于上游材料及母材环节的验证阶段 【壹石通:公司人工合成高纯石英砂产品处于上游材料及母材环节的验证阶 - 有关家乡的风俗作文怎么写?有没有优秀范文? 焦点短讯 我来自一个美丽的小山村,那里有许多有趣的风俗。今天,我要给大家

- 微动态丨港股“大模型双雄”股价下挫 智谱盘中跌超16% 港股“大模型双雄”股价下挫智谱盘中跌超16%

-

恒富控股(00643)7月2日下午起复牌|热门看点 智通财经APP讯,恒富控股(00643)发布公告,该公司的股份将于2026年7月2

恒富控股(00643)7月2日下午起复牌|热门看点 智通财经APP讯,恒富控股(00643)发布公告,该公司的股份将于2026年7月2 -

【快播报】华鲲振宇与智子芯元签署战略合作协议 【华鲲振宇与智子芯元签署战略合作协议】6月30日下午,华鲲振宇与智子

【快播报】华鲲振宇与智子芯元签署战略合作协议 【华鲲振宇与智子芯元签署战略合作协议】6月30日下午,华鲲振宇与智子 -

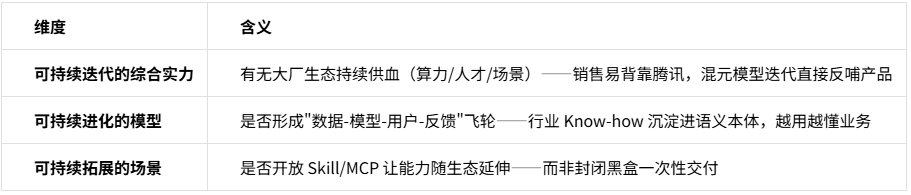

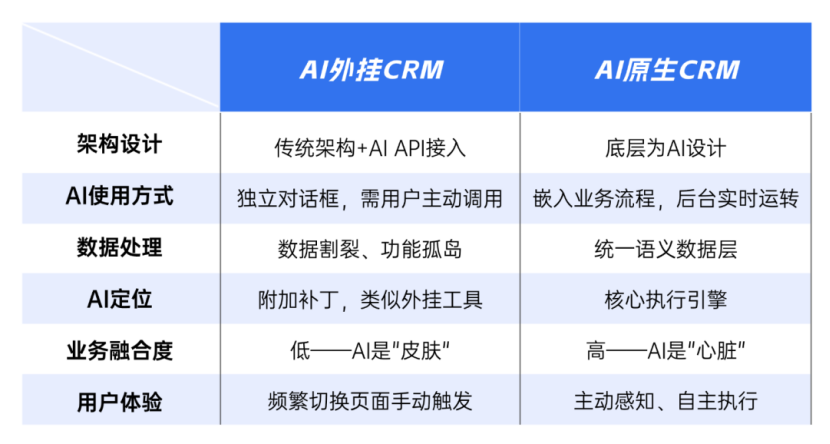

Agentic CRM 选型指南:甄别真正的 AI 原生 2026年,“AI原生”几乎出现在每一份CRM产品手册里。据IDC数据,中

Agentic CRM 选型指南:甄别真正的 AI 原生 2026年,“AI原生”几乎出现在每一份CRM产品手册里。据IDC数据,中 -

每日播报!恒富控股(00643)7月2日起短暂停牌 智通财经APP讯,恒富控股(00643)发布公告,该公司的股份将于2026年7月2

每日播报!恒富控股(00643)7月2日起短暂停牌 智通财经APP讯,恒富控股(00643)发布公告,该公司的股份将于2026年7月2 -

十多家酒企原酒被拍卖 拍出“可乐价”!|实时焦点 [超过86%的调研企业反馈利润率下降,利润率增加的占比仅剩5 9%,反映出

十多家酒企原酒被拍卖 拍出“可乐价”!|实时焦点 [超过86%的调研企业反馈利润率下降,利润率增加的占比仅剩5 9%,反映出 -

晨光生物:公司暂无相关业务 证券之星消息,晨光生物(300138)07月01日在投资者关系平台上答复投资者

晨光生物:公司暂无相关业务 证券之星消息,晨光生物(300138)07月01日在投资者关系平台上答复投资者 -

胜宏科技:高端产品的供给仍将处于相对紧张的状态 胜宏科技在投资者关系活动记录表中指出,从中期来看,高端产品的供给仍

胜宏科技:高端产品的供给仍将处于相对紧张的状态 胜宏科技在投资者关系活动记录表中指出,从中期来看,高端产品的供给仍 -

观热点:【环球财经】英国6月份房价环比零增长 全英房屋抵押贷款协会(Nationwide)7月1日的数据显示,6月份,英国房价

观热点:【环球财经】英国6月份房价环比零增长 全英房屋抵押贷款协会(Nationwide)7月1日的数据显示,6月份,英国房价 - 神州数码子公司预中标7.17亿元Token工厂项目 国产AI智算领域业务获突破 焦点资讯 ,证券时报网

-

中集集团:股东中信保诚人寿6月24日至6月29日减持2301.71万股A股股份 持股比例降... 【中集集团:股东中信保诚人寿6月24日至6月29日减持2301 71万股A股股份

中集集团:股东中信保诚人寿6月24日至6月29日减持2301.71万股A股股份 持股比例降... 【中集集团:股东中信保诚人寿6月24日至6月29日减持2301 71万股A股股份 - 7月1日生意社LLDPE市场基差为495.34元/吨 发布时间:2026年07月01日18:11,生意社发布7月1日生意社LLDPE市场基差

-

每日关注!和讯姜琳琳:A股预计继续小幅上涨,原因有三点 和讯姜琳琳:A股预计继续小幅上涨,原因有三点

每日关注!和讯姜琳琳:A股预计继续小幅上涨,原因有三点 和讯姜琳琳:A股预计继续小幅上涨,原因有三点 - NYO3 引领磷虾油品质升级,磷脂 Omega-3 成大众养护主流选择 现代饮食结构中,Omega-3 摄入严重不足,Omega-6 却普遍超标,两

-

虐杀原形2 破解补丁在哪里下载?虐杀原形2 破解补丁正版下载 当前信息 虐杀原形2 破解补丁在哪里下载?虐杀原形2好玩吗?虐杀原形2 破解

虐杀原形2 破解补丁在哪里下载?虐杀原形2 破解补丁正版下载 当前信息 虐杀原形2 破解补丁在哪里下载?虐杀原形2好玩吗?虐杀原形2 破解 -

销售易CRM六大数字化防线,护航药企合规转型 2026 年成为医药行业史上最严合规监管元年,多重重磅政策密集落地

销售易CRM六大数字化防线,护航药企合规转型 2026 年成为医药行业史上最严合规监管元年,多重重磅政策密集落地 -

微动态丨生意社:7月1日华东PMMA价格持稳运行 7月1日,华东地区PMMA粒子主流商谈价格参考12000-15300元 吨,目前PMMA

微动态丨生意社:7月1日华东PMMA价格持稳运行 7月1日,华东地区PMMA粒子主流商谈价格参考12000-15300元 吨,目前PMMA -

好运山东活力绽放 滕州龙阳镇以文体旅融合激活乡村新活力 每日看点 鲁网7月1日讯6月28日上午,好运山东2026年山东省沿大运河“捷安特杯”

好运山东活力绽放 滕州龙阳镇以文体旅融合激活乡村新活力 每日看点 鲁网7月1日讯6月28日上午,好运山东2026年山东省沿大运河“捷安特杯” - 美国铝业以56亿美元交易收购South32资产 押注铝行业增长前景|今日热门 【美国铝业以56亿美元交易收购South32资产押注铝行业增长前景】美国铝

-

大国品牌,9久为功 |《大国品牌》九周年,与品牌共赴山海荣光 九年,意味着什么?对中国品牌而言,九年,是从一棵树苗长成栋梁的

大国品牌,9久为功 |《大国品牌》九周年,与品牌共赴山海荣光 九年,意味着什么?对中国品牌而言,九年,是从一棵树苗长成栋梁的 -

董明珠喊话股东:家电不换成格力,凭什么要分红?-简讯 据长江云新闻、正观新闻等报道,6月30日,珠海格力股东大会现场,董明

董明珠喊话股东:家电不换成格力,凭什么要分红?-简讯 据长江云新闻、正观新闻等报道,6月30日,珠海格力股东大会现场,董明 -

热头条丨7月1日生意社PVC基准价为4340.00元/吨 7月1日,生意社PVC基准价为4340 00元 吨,与上月初(4730 00元 吨)相比

热头条丨7月1日生意社PVC基准价为4340.00元/吨 7月1日,生意社PVC基准价为4340 00元 吨,与上月初(4730 00元 吨)相比 -

温州市勒捷日用品有限公司成立 注册资本10万人民币-视讯 天眼查App显示,近日,温州市勒捷日用品有限公司成立,法定代表人为张

温州市勒捷日用品有限公司成立 注册资本10万人民币-视讯 天眼查App显示,近日,温州市勒捷日用品有限公司成立,法定代表人为张 -

源飞宠物:公司生产经营一切正常-热消息 证券之星消息,源飞宠物(001222)06月30日在投资者关系平台上答复投资者

源飞宠物:公司生产经营一切正常-热消息 证券之星消息,源飞宠物(001222)06月30日在投资者关系平台上答复投资者 -

美股异动 | 光通信股普涨 Astera Labs(ALAB.US)涨超8%-新资讯 ,智通财经

美股异动 | 光通信股普涨 Astera Labs(ALAB.US)涨超8%-新资讯 ,智通财经 - 美股半导体设备股延续涨势-新要闻 美股半导体设备股延续涨势,泛林集团、科磊涨超3%,应用材料涨超2%,盘

- 平安银行高端信用卡:把“全球急难救援”装进口袋 来源:零壹财经世界杯激战正酣,暑期出境游热度飙升至近年峰值。航旅纵横数据显示,截至6月9日,比赛期间,中国内地前往美国、加拿大、墨西

- 精彩看点:美国豪宅价格涨幅三倍于普通住宅,市场分化持续 美国豪宅价格涨幅三倍于普通住宅,市场分化持续

-

慕尚集团控股(01817.HK):陈锡琴辞任公司秘书|今日快看 格隆汇6月30日丨慕尚集团控股(01817 HK)宣布,陈锡琴已辞任公司公司秘

慕尚集团控股(01817.HK):陈锡琴辞任公司秘书|今日快看 格隆汇6月30日丨慕尚集团控股(01817 HK)宣布,陈锡琴已辞任公司公司秘 -

文远知行-W(00800)6月29日斥资189.73万美元回购99.69万股_快消息 智通财经APP讯,文远知行-W(00800)发布公告,于2026年6月29日,该公司

文远知行-W(00800)6月29日斥资189.73万美元回购99.69万股_快消息 智通财经APP讯,文远知行-W(00800)发布公告,于2026年6月29日,该公司 - 6月30日港股石油及天然气行业沽空数据盘点,中国海洋石油、中国石油股份、中国石油... ,证券之星APP

-

北汽蓝谷:今年1-5月公司整车销量6.86万辆,同比增长24%-焦点速递 证券之星消息,北汽蓝谷(600733)06月30日在投资者关系平台上答复投资者

北汽蓝谷:今年1-5月公司整车销量6.86万辆,同比增长24%-焦点速递 证券之星消息,北汽蓝谷(600733)06月30日在投资者关系平台上答复投资者

热门资讯

- 不做严肃“药企”做创意“搭子”:朗圣药业连续5年进大广赛,和Z世代玩出生殖健康... 当药业不再只是白大褂与药瓶的严肃...

- 20台福田大将军F9交付!重磅福利!五百万粉丝农机大V“牛总”大手笔回馈客户! 7月1日,福田大将军皮卡批量交付仪...

- 朗圣赤尾联合协办大广赛第五载:把“真实brief”搬进课堂,让创意与商业落地零距离 当电商不再只是销售货架,而成为品...

- Agentic CRM 的本质跃迁:从"记录系统"到"由 agentic 智能体驱动的关系编排引... CRM 走过三十年:第一阶段解决"客...

观察

图片新闻

- 五谷磨房(01837.HK)获控股股东天然资本增持200万股 热讯 ,证券之星港美股

- 云中马:向特定对象发行股票申请获证监会同意注册批复 人民财讯7月2日电,云中马(603130)...

- 晨光生物:公司暂无相关业务 证券之星消息,晨光生物(300138)07...

- 好运山东活力绽放 滕州龙阳镇以文体旅融合激活乡村新活力 每日看点 鲁网7月1日讯6月28日上午,好运山...

精彩新闻

-

芯朋微:董事兼高级管理人员易扬波拟减持不超0.38%股份-精选 南财智讯6月30日电,芯朋微公告,...

芯朋微:董事兼高级管理人员易扬波拟减持不超0.38%股份-精选 南财智讯6月30日电,芯朋微公告,... -

生意社:6月30日利华益异辛醇价格下跌 热门 6月30日,山东利华益集团股份有限...

生意社:6月30日利华益异辛醇价格下跌 热门 6月30日,山东利华益集团股份有限... -

“好女子冲浪生活节”海南万宁日月湾圆满落幕—— 以 “女子冲浪就是好” 为核... (2025 年 6 月 20 日海南万...

“好女子冲浪生活节”海南万宁日月湾圆满落幕—— 以 “女子冲浪就是好” 为核... (2025 年 6 月 20 日海南万... - 每日看点!未来5年 孩子上学有这些大变化! 29日,《教育发展“十五五”规划》...

-

看点:PriceSeek提醒:6月30日山东金岭二氯甲烷出厂价下调 6月30日山东金岭二氯甲烷散水出厂...

看点:PriceSeek提醒:6月30日山东金岭二氯甲烷出厂价下调 6月30日山东金岭二氯甲烷散水出厂... -

中山市坦洲镇金康源凉茶铺(个体工商户)成立 注册资本0.3万人民币 天眼查App显示,近日,中山市坦洲...

中山市坦洲镇金康源凉茶铺(个体工商户)成立 注册资本0.3万人民币 天眼查App显示,近日,中山市坦洲... -

不用等周末,周五就放价!「超值星期五」6月狂欢圆满收官 说到周五,你最先想到的是什么?是...

不用等周末,周五就放价!「超值星期五」6月狂欢圆满收官 说到周五,你最先想到的是什么?是... -

港股嘀嗒出行涨超88% 焦点播报 人民财讯6月30日电,港股嘀嗒出行...

港股嘀嗒出行涨超88% 焦点播报 人民财讯6月30日电,港股嘀嗒出行... -

开盘|国内期货主力合约涨多跌少,纯苯涨超2% 开盘|国内期货主力合约涨多跌少,...

开盘|国内期货主力合约涨多跌少,纯苯涨超2% 开盘|国内期货主力合约涨多跌少,... -

体检发现甲状腺结节需要干预吗? 拿到体检报告时,“甲状腺结节”这...

体检发现甲状腺结节需要干预吗? 拿到体检报告时,“甲状腺结节”这... - 今日观点!6月30日生意社天然橡胶基准价为16675.00元/吨 6月30日,生意社天然橡胶基准价为1...

-

见证蒙牛科研硕果,溯源沙漠有机品质——蒙牛瑞哺恩新品战略发布会前瞻 当前,中国婴配粉行业正加速从“基...

见证蒙牛科研硕果,溯源沙漠有机品质——蒙牛瑞哺恩新品战略发布会前瞻 当前,中国婴配粉行业正加速从“基... -

生意社LLDPE6月29日均差继续负向扩大为-346.67元/吨-焦点热文 据生意社监测,LLDPE6月29日均差为...

生意社LLDPE6月29日均差继续负向扩大为-346.67元/吨-焦点热文 据生意社监测,LLDPE6月29日均差为... -

ST龙元:公司股票存在可能因股价低于面值被终止上市的风险 观速讯 ST龙元:公司股票存在可能因股价低...

ST龙元:公司股票存在可能因股价低于面值被终止上市的风险 观速讯 ST龙元:公司股票存在可能因股价低... - 广和通: 董事会关于本次交易构成重大资产重组且不构成《上市公司重大资产重组管理... 广和通:董事会关于本次交易构成重...

-

当前关注:“重银转债”转股致股本扩容 重庆银行下调2025年度每股分配比例 “重银转债”转股致股本扩容重庆银...

当前关注:“重银转债”转股致股本扩容 重庆银行下调2025年度每股分配比例 “重银转债”转股致股本扩容重庆银... - 生意社硅铁6月29日均差继续负向缩小为-39.57元/吨 据生意社监测,硅铁6月29日均差为-...

-

焦点关注:生意社:6月29日亚通石化石油焦报价下调 6月29日,亚通石化石油焦报价3170...

焦点关注:生意社:6月29日亚通石化石油焦报价下调 6月29日,亚通石化石油焦报价3170... -

焦点简讯:HERALD HOLD(00114.HK)发布年度业绩 股东应占溢利5368.6万港元 同比增长63.3% ,证券之星港美股

焦点简讯:HERALD HOLD(00114.HK)发布年度业绩 股东应占溢利5368.6万港元 同比增长63.3% ,证券之星港美股 - 上海医药(02607):硫唑嘌呤片通过仿制药一致性评价 ,智通财经

-

WTT美国大满贯|王楚钦首秀轻松晋级 回应与周启豪幽默互动-当前热点 WTT美国大满贯|王楚钦首秀轻松晋...

WTT美国大满贯|王楚钦首秀轻松晋级 回应与周启豪幽默互动-当前热点 WTT美国大满贯|王楚钦首秀轻松晋... -

“十五五”开局破题:日照“体育+”如何激活内需新引擎 6月27日,黄海之滨的日照万平口广...

“十五五”开局破题:日照“体育+”如何激活内需新引擎 6月27日,黄海之滨的日照万平口广... -

泰山冠顶!吴珈庆力克郑肖淮,加冕台球史上首位“千万先生”,闪耀全球台球赛事最... 冠军1000万,全球最高峰!6月27日...

泰山冠顶!吴珈庆力克郑肖淮,加冕台球史上首位“千万先生”,闪耀全球台球赛事最... 冠军1000万,全球最高峰!6月27日... - 上证指数领涨两市,上证指数ETF国泰(510760)盘中飘红 6月29日A股三大指数集体上涨,截至...

-

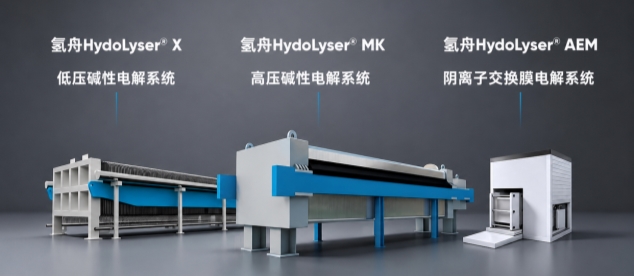

海德氢能B+轮:Aramco Ventures联手海螺战略投资,波动制氢击穿绿氢平价奇点 近日,海德氢能完成B+轮融资,引入...

海德氢能B+轮:Aramco Ventures联手海螺战略投资,波动制氢击穿绿氢平价奇点 近日,海德氢能完成B+轮融资,引入... -

生意社:6月29日山东地区异辛醇行情下跌 据生意社商品分析系统:6月29日山...

生意社:6月29日山东地区异辛醇行情下跌 据生意社商品分析系统:6月29日山... - 和讯李景峰:c浪已经到来,会留出充足的加仓时机 6月29日,和讯李景峰表示,c浪已经...

-

喜报!博大建设集团成功中标南宁吴圩国际机场T3航站区幕墙工程 近日,博大建设集团凭借过硬的技术...

喜报!博大建设集团成功中标南宁吴圩国际机场T3航站区幕墙工程 近日,博大建设集团凭借过硬的技术... -

喜报|博大建设集团中标内蒙古阿拉善左旗支线机场项目航站楼精装修工程 捷报传来,荣耀加身!近日,内蒙古...

喜报|博大建设集团中标内蒙古阿拉善左旗支线机场项目航站楼精装修工程 捷报传来,荣耀加身!近日,内蒙古... -

匠心筑翼,振翅海天|博大建设集团圆满完成厦门翔安国际机场精装修工程 在海天之间,筑起国家门户的“第一...

匠心筑翼,振翅海天|博大建设集团圆满完成厦门翔安国际机场精装修工程 在海天之间,筑起国家门户的“第一... -

十年助学守初心,再启新程筑希望|张炳来董事长一行前往贵州黎平考察第八所希望小... 跨越千里山海,延续十载助学温情。...

十年助学守初心,再启新程筑希望|张炳来董事长一行前往贵州黎平考察第八所希望小... 跨越千里山海,延续十载助学温情。... -

1.1亿|博大建设集团中标海南盖娅康养圣地项目幕墙工程 再拓海南市场精筑滨海康养标杆近日...

1.1亿|博大建设集团中标海南盖娅康养圣地项目幕墙工程 再拓海南市场精筑滨海康养标杆近日... -

龙腾皖江 鸠地启航——鸠江区第四届龙舟赛暨首届长三角 古韵竞渡焕新彩,科创赋能启新程。...

龙腾皖江 鸠地启航——鸠江区第四届龙舟赛暨首届长三角 古韵竞渡焕新彩,科创赋能启新程。... - 美迪西:6月22日接受机构调研,华西证券、广发基金等多家机构参与 ,证星公司调研

-

求推荐呼伦贝尔大草原几月份是最佳旅游时间? 呼伦贝尔大草原的最佳旅游时间主要...

求推荐呼伦贝尔大草原几月份是最佳旅游时间? 呼伦贝尔大草原的最佳旅游时间主要... -

行走之江大地 绘就“诗画浙江” 6月28日,“诗画浙江”浙江省群文...

行走之江大地 绘就“诗画浙江” 6月28日,“诗画浙江”浙江省群文... - 焦点快播:宝盖新材(08090.HK)6月29日至7月3日招股 拟发售1447万股H股 宝盖新材(08090 HK)2026年6月29日...

- 焦点热议:6月29日生意社锦纶FDY基准价为16300.00元/吨 6月29日,生意社锦纶FDY基准价为16...

-

荃银高科收到行政处罚事先告知书 公司称不会对主业造成重大影响 6月26日晚,荃银高科(300087)发布...

荃银高科收到行政处罚事先告知书 公司称不会对主业造成重大影响 6月26日晚,荃银高科(300087)发布... -

BOE(京东方)前沿电竞技术矩阵亮相“核聚变嘉年华” 携手合作伙伴共筑原生电竞生... 6月27日,2026核聚变游戏嘉年华深...

BOE(京东方)前沿电竞技术矩阵亮相“核聚变嘉年华” 携手合作伙伴共筑原生电竞生... 6月27日,2026核聚变游戏嘉年华深... -

如何根据资金期限选存款还是理财?|当前热议 在金融市场中,资金的合理配置至关...

如何根据资金期限选存款还是理财?|当前热议 在金融市场中,资金的合理配置至关... -

2026年6月28日龙门实业(集团)有限公司西三街农副水产品市场价格行情-每日短讯 2026年6月28日龙门实业(集团)有...

2026年6月28日龙门实业(集团)有限公司西三街农副水产品市场价格行情-每日短讯 2026年6月28日龙门实业(集团)有... -

快资讯丨为什么续保要重视保障期限? 在保险领域,续保是一个关键环节,...

快资讯丨为什么续保要重视保障期限? 在保险领域,续保是一个关键环节,... - 生意社1,4-丁二醇6月27日均差为-65.00元/吨 由负向扩大转为缩小 据生意社监测,1,4-丁二醇6月27日...

- “戏水王国”桐庐真能野|2026桐庐夏日全域旅游季正式官宣!野趣“包”在我身上 桐 庐 真 能 野富春江水被夏日...

-

折叠屏商用协同里程碑:vivo X Fold6 联动 MAXHUB 重构会议办公流程 伴随折叠屏手机市场渗透率的提升,...

折叠屏商用协同里程碑:vivo X Fold6 联动 MAXHUB 重构会议办公流程 伴随折叠屏手机市场渗透率的提升,... -

胖东来再发“结婚不要彩礼”倡导 2025年以来累计发放635万结婚奖励 每日看点 【胖东来再发“结婚不要彩礼”倡导...

胖东来再发“结婚不要彩礼”倡导 2025年以来累计发放635万结婚奖励 每日看点 【胖东来再发“结婚不要彩礼”倡导... -

当前热门:襄阳市襄阳高新技术开发区奇隆汽车维修厂(个体工商户)成立 注册资本5... 天眼查App显示,近日,襄阳市襄阳...

当前热门:襄阳市襄阳高新技术开发区奇隆汽车维修厂(个体工商户)成立 注册资本5... 天眼查App显示,近日,襄阳市襄阳... -

意大利:连续高温红色预警 6月26日,在意大利罗马斗兽场,人...

意大利:连续高温红色预警 6月26日,在意大利罗马斗兽场,人... -

拉卡拉:拟参与投资设立上海考拉先导人工智能创业投资基金 每日报道 拉卡拉:拟参与投资设立上海考拉先...

拉卡拉:拟参与投资设立上海考拉先导人工智能创业投资基金 每日报道 拉卡拉:拟参与投资设立上海考拉先...