天天实时:借贷记账法的理论依据是什么?借贷记账法如何应用?

来源:汇世网 时间:2023-06-25 11:10:21

借贷记账法的理论依据是什么?

借贷记账法的理论依据是资产=负债+所有者权益。

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额 。

具体哪一方登记增加、哪一方登记减少,取决于账户的性质和该账户所记录的经济内容的性质。

通常情况下,资产类、成本类和费用类账户的增加记“借”方,减少记“贷”方;负债类、所有者权益类和收入类账户的增加记“贷”方,减少记“借”方。

借贷记账法如何应用?

借贷记账法以"借"、"贷"二字作为记账符号,并不是"纯粹的"、"抽象的"记账符号,而是具有深刻经济内涵的科学的记账符号.

从字面涵义上看, "借"、"贷"二宇的确是历史的产物,其最初的涵义同债权和债务有关.随着商品经济的发展,借贷记账法得到广泛的运用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益.原来仅限于记录债权、债务关系的"借"、"贷"二字已不能概括经济活动的全部内容.

它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义,并在原来涵义的基础上进一步升华.

- 天天实时:借贷记账法的理论依据是什么?借贷记账法如何应用? 借贷记账法的理论依据是什么?借贷记账法的理论依据是资产=负债+所有

-

保险理财收益高吗?保险理财产品值得买吗? 世界速看 市面上有很多的理财产品,其中就有保险理财,保险理财产品是指集保

保险理财收益高吗?保险理财产品值得买吗? 世界速看 市面上有很多的理财产品,其中就有保险理财,保险理财产品是指集保 -

福州连江持续加大伏季休渔期执法力度 立案查处渔业案件28起 (资料图片仅供参考)禁渔期内使用禁用渔具、非法捕捞水产品、非法从

福州连江持续加大伏季休渔期执法力度 立案查处渔业案件28起 (资料图片仅供参考)禁渔期内使用禁用渔具、非法捕捞水产品、非法从 -

乙肝阳性是什么意思?乙肝阳性是怎么得的? 环球新消息 乙肝阳性是一种不专业的说法,常见于下列情况:1、乙肝表面抗原阳性

乙肝阳性是什么意思?乙肝阳性是怎么得的? 环球新消息 乙肝阳性是一种不专业的说法,常见于下列情况:1、乙肝表面抗原阳性 -

Link2SD是什么进程?如何把c盘的软件迁移到d盘? Link2SD是什么进程?1、创建链接的时候记得吧三个选项都打勾,因为li

Link2SD是什么进程?如何把c盘的软件迁移到d盘? Link2SD是什么进程?1、创建链接的时候记得吧三个选项都打勾,因为li -

敬礼娃娃郎铮现状怎么样了?汶川地震郎铮的父母还在吗? 全球要闻 敬礼娃娃郎铮现状怎么样了?这个曾在汶川大地震中感动全国的敬礼娃娃

敬礼娃娃郎铮现状怎么样了?汶川地震郎铮的父母还在吗? 全球要闻 敬礼娃娃郎铮现状怎么样了?这个曾在汶川大地震中感动全国的敬礼娃娃

- 百融云创高效推动产业数字化转型 赋能专精特新企业新力量 政策的频频支持使专精特新成为了产业热词,新一轮加快专精特新企业发展的浪潮在多地掀起。专精特新企业在保障产业链供应链安全过程中的重要

-

中国白昼最长的地方在哪里?中国黑夜最长的地方在哪里? 世界快资讯 中国白昼最长的地方在哪里?计算出了白昼的长度(日落时间减日出时间

中国白昼最长的地方在哪里?中国黑夜最长的地方在哪里? 世界快资讯 中国白昼最长的地方在哪里?计算出了白昼的长度(日落时间减日出时间 -

一般纳税人可以开1%的发票吗?一般纳税人的认定标准是什么?|世界时快讯 一般纳税人可以开1%的发票吗?不可以。1%为增值税征收税率,一般纳税

一般纳税人可以开1%的发票吗?一般纳税人的认定标准是什么?|世界时快讯 一般纳税人可以开1%的发票吗?不可以。1%为增值税征收税率,一般纳税 -

全球热文:Redmi K60 Ultra关键参数曝光:1.5K直屏天玑9200芯片 (资料图片)据数码博主透露,Redmi K60 Ultra将于7月份发布。该款

全球热文:Redmi K60 Ultra关键参数曝光:1.5K直屏天玑9200芯片 (资料图片)据数码博主透露,Redmi K60 Ultra将于7月份发布。该款 -

个人独资企业的出资人是一个自然人吗? 一、个人独资企业的设立流程个人独资企业的设立流程如下:1 设立个人独资企业可以申请名称预先核准,即申请取得企业名称。2 由投资人或者其

个人独资企业的出资人是一个自然人吗? 一、个人独资企业的设立流程个人独资企业的设立流程如下:1 设立个人独资企业可以申请名称预先核准,即申请取得企业名称。2 由投资人或者其 -

大慈岩位于哪里?大慈岩值得去吗? 大慈岩位于哪里?大慈岩属于杭州人文景观的著名风景区。坐落在建德市

大慈岩位于哪里?大慈岩值得去吗? 大慈岩位于哪里?大慈岩属于杭州人文景观的著名风景区。坐落在建德市 -

淅川县法院:“林长+法院院长” 携手共护渠首绿水青山 6月20日下午,河南省淅川县林长+法院院长工作推进会在河南省淅川县人民

淅川县法院:“林长+法院院长” 携手共护渠首绿水青山 6月20日下午,河南省淅川县林长+法院院长工作推进会在河南省淅川县人民 -

个人独资企业的创立流程是什么?个人独资企业是法人吗? 一、个人独资企业的创立流程1 提出设立申请。可以是投资人直接提出,也可以委托代理人提出,采取何种方式由投资人自行决定,行政管理机关不

个人独资企业的创立流程是什么?个人独资企业是法人吗? 一、个人独资企业的创立流程1 提出设立申请。可以是投资人直接提出,也可以委托代理人提出,采取何种方式由投资人自行决定,行政管理机关不 -

公认最好的csgo开箱平台都有什么?CSGO开箱怎么一次性开完?-当前滚动 CSGO开箱怎么一次性开完1、csgo中的批量开箱子其实就是俗称的刮刮乐

公认最好的csgo开箱平台都有什么?CSGO开箱怎么一次性开完?-当前滚动 CSGO开箱怎么一次性开完1、csgo中的批量开箱子其实就是俗称的刮刮乐 -

股票资金转出受限是什么意思?股票账户的钱在什么时间能转出? 天天快消息 股票资金转出受限是什么意思?股票资金转出受限是指股票资金账户的钱

股票资金转出受限是什么意思?股票账户的钱在什么时间能转出? 天天快消息 股票资金转出受限是什么意思?股票资金转出受限是指股票资金账户的钱 -

白羊座也会毫不犹豫地选择有着七彩颜色的吊坠笔?|当前播报 白羊座:七彩吊坠笔希望自己的生活是七彩的,每天都有很多惊喜的事

白羊座也会毫不犹豫地选择有着七彩颜色的吊坠笔?|当前播报 白羊座:七彩吊坠笔希望自己的生活是七彩的,每天都有很多惊喜的事 -

天天快看点丨巴西罗纳尔多球衣号码是几号?塞尔维亚国家足球队现任主教练叫什么名字? 巴西罗纳尔多球衣号码是几号?罗纳尔多球衣号码是9号(前锋)。罗纳尔

天天快看点丨巴西罗纳尔多球衣号码是几号?塞尔维亚国家足球队现任主教练叫什么名字? 巴西罗纳尔多球衣号码是几号?罗纳尔多球衣号码是9号(前锋)。罗纳尔 -

等比数列前n项积怎么求? 前n项积的公式是什么?-环球快看点 等比数列前n项积怎么求?求等比数列前n项积:Sn=n(n+1) 2。等比数列

等比数列前n项积怎么求? 前n项积的公式是什么?-环球快看点 等比数列前n项积怎么求?求等比数列前n项积:Sn=n(n+1) 2。等比数列 -

债券投资管理不如股票投资管理复杂吗? 一、债券型基金的特点有哪些方面债券型基金的特点有以下方面:1 低风险,低收益。由于债券型基金的投资对象——债券收益稳定、风险也较...

债券投资管理不如股票投资管理复杂吗? 一、债券型基金的特点有哪些方面债券型基金的特点有以下方面:1 低风险,低收益。由于债券型基金的投资对象——债券收益稳定、风险也较... -

全球热资讯!调剂志愿是什么?考研调剂录取的几率大吗? 调剂志愿是什么?调剂志愿的意思分为两种:一是你报考的学校分数够了

全球热资讯!调剂志愿是什么?考研调剂录取的几率大吗? 调剂志愿是什么?调剂志愿的意思分为两种:一是你报考的学校分数够了 -

今日热文:限价委托定义怎么看?限价委托和市价委托区别都有哪些? 限价委托指的是什么?限价委托是指客户向证券交易商发出买卖某种股票

今日热文:限价委托定义怎么看?限价委托和市价委托区别都有哪些? 限价委托指的是什么?限价委托是指客户向证券交易商发出买卖某种股票 - 限价委托定义怎么看?限价委托和市价委托区别是什么? 限价委托指的是什么?限价委托是指客户向证券交易商发出买卖某种股票

-

信用卡账单日还款日怎么设置合理?信用卡还款日4号账单日几号划算? 微资讯 信用卡账单日还款日怎么设置合理1 只有一张信用卡时只有一张信用卡

信用卡账单日还款日怎么设置合理?信用卡还款日4号账单日几号划算? 微资讯 信用卡账单日还款日怎么设置合理1 只有一张信用卡时只有一张信用卡 -

双子座是拥有一身才华 但是却相当低调的一个人? 白羊座:转轮手枪白羊座是特别随心所欲的一个人,他们做事是没有人

双子座是拥有一身才华 但是却相当低调的一个人? 白羊座:转轮手枪白羊座是特别随心所欲的一个人,他们做事是没有人 -

购买私募基金的流程有提供资产证明或收入证明文件吗? 一、购买私募基金的流程购买私募基金的流程如下:1 特定对象确认;2 参与产品推介会;3 签署风险揭示书;4 提供资产证明或收入证明文件;5 签约

购买私募基金的流程有提供资产证明或收入证明文件吗? 一、购买私募基金的流程购买私募基金的流程如下:1 特定对象确认;2 参与产品推介会;3 签署风险揭示书;4 提供资产证明或收入证明文件;5 签约 -

白羊座觉得自己在方格笔记本上写的字很漂亮? 今日热门 白羊座:方格笔记本白羊座的专属笔记本是方格笔记本,白羊座觉得自

白羊座觉得自己在方格笔记本上写的字很漂亮? 今日热门 白羊座:方格笔记本白羊座的专属笔记本是方格笔记本,白羊座觉得自 -

一代枭雄何辅堂死了没有?一代枭雄谁是内鬼? 一代枭雄何辅堂死了没有?没有没有啊,一代枭雄最后结局:全国面临着解

一代枭雄何辅堂死了没有?一代枭雄谁是内鬼? 一代枭雄何辅堂死了没有?没有没有啊,一代枭雄最后结局:全国面临着解 -

五一假期高速公路免费吗2022?重大节假日免收小型客车通行费实施方案第一条是什么... 五一放假高速免费。五一节假日是免费通行的四个国家法定节假日之一

五一假期高速公路免费吗2022?重大节假日免收小型客车通行费实施方案第一条是什么... 五一放假高速免费。五一节假日是免费通行的四个国家法定节假日之一 -

主力持仓比例多少适合买入?主力一般收集多少筹码 每日焦点 主力持仓比例多少适合买入?主力持仓比例在30%-40%的范围内,可以适

主力持仓比例多少适合买入?主力一般收集多少筹码 每日焦点 主力持仓比例多少适合买入?主力持仓比例在30%-40%的范围内,可以适 -

购买私募基金需要什么条件?私募基金的模式是什么? 一、购买私募基金需要什么条件购买私募基金需要以下条件:1 具备相应风险识别能力和风险承担能力;2 投资于单只私募基金的金额不低于100万元

购买私募基金需要什么条件?私募基金的模式是什么? 一、购买私募基金需要什么条件购买私募基金需要以下条件:1 具备相应风险识别能力和风险承担能力;2 投资于单只私募基金的金额不低于100万元 -

只要在交易日的交易时间之内都是可以进行基金赎回操作的吗? 一、基金的赎回时间是几点基金的赎回时间是交易时间,只要在交易日的交易时间之内都是可以进行基金赎回操作的。通常情况下,基金的交易时间

只要在交易日的交易时间之内都是可以进行基金赎回操作的吗? 一、基金的赎回时间是几点基金的赎回时间是交易时间,只要在交易日的交易时间之内都是可以进行基金赎回操作的。通常情况下,基金的交易时间 -

农商银行电子回单怎么打印?电子承兑回单怎么打印? 农商银行电子回单怎么打印?农商银行电子回单可以通过线下网点、网上

农商银行电子回单怎么打印?电子承兑回单怎么打印? 农商银行电子回单怎么打印?农商银行电子回单可以通过线下网点、网上 -

日本笔记本电脑都有什么品牌?日本笔记本怎么改成中国系统?-焦点关注 日本笔记本电脑品牌:1、富士通2、东芝3、索尼4、松下5、NEC6、夏普

日本笔记本电脑都有什么品牌?日本笔记本怎么改成中国系统?-焦点关注 日本笔记本电脑品牌:1、富士通2、东芝3、索尼4、松下5、NEC6、夏普 -

全球热头条丨wsappx占用cpu过高怎么解决?wsappx是什么进程? wsappx占用cpu过高怎么解决?1、首先,我们打开win10自带的应用商店M

全球热头条丨wsappx占用cpu过高怎么解决?wsappx是什么进程? wsappx占用cpu过高怎么解决?1、首先,我们打开win10自带的应用商店M -

重要信息披露违规触及的立案标准是什么?信息披露违法行为有哪些? 一、重要信息披露违规触及的立案标准是什么1 造成股东、债权人或者其他人,直接经济损失数额累计在五十万元以上的;2 虚增或者虚减资产,达

重要信息披露违规触及的立案标准是什么?信息披露违法行为有哪些? 一、重要信息披露违规触及的立案标准是什么1 造成股东、债权人或者其他人,直接经济损失数额累计在五十万元以上的;2 虚增或者虚减资产,达 -

冰墩墩是什么时候被设计出来的?冰墩墩这么受欢迎为什么?|天天速递 冰墩墩是什么时候被设计出来的?冰墩墩是2022年北京冬季奥运会的吉祥

冰墩墩是什么时候被设计出来的?冰墩墩这么受欢迎为什么?|天天速递 冰墩墩是什么时候被设计出来的?冰墩墩是2022年北京冬季奥运会的吉祥 -

电脑微信自动登录怎么设置?电脑微信文件夹储存在什么位置?-天天快播报 电脑微信自动登录怎么设置?如果PC电脑版微信不能自动登录是微信版本

电脑微信自动登录怎么设置?电脑微信文件夹储存在什么位置?-天天快播报 电脑微信自动登录怎么设置?如果PC电脑版微信不能自动登录是微信版本 -

桐柏县农商银行开展“弘扬廉政清风”家庭助廉活动 为充分发挥家庭在反腐倡廉建设中的助推作用,切实筑牢拒腐防变的家庭防

桐柏县农商银行开展“弘扬廉政清风”家庭助廉活动 为充分发挥家庭在反腐倡廉建设中的助推作用,切实筑牢拒腐防变的家庭防 -

无过错方有权请求损害赔偿的情况有哪些?已经签了离婚协议可以改吗? 全球微头条 已经协议离婚了,还能起诉出轨赔偿吗已经协议离婚了,可以起诉出轨赔

无过错方有权请求损害赔偿的情况有哪些?已经签了离婚协议可以改吗? 全球微头条 已经协议离婚了,还能起诉出轨赔偿吗已经协议离婚了,可以起诉出轨赔 -

当前快播:门诊可以用医保报销吗?门诊满多少钱可以报销? 门诊可以用医保报销吗可以。根据职工医保门诊共济制度要求,目前普

当前快播:门诊可以用医保报销吗?门诊满多少钱可以报销? 门诊可以用医保报销吗可以。根据职工医保门诊共济制度要求,目前普 -

可以公示催告的票据有哪些?票据的债权债务关系的种类有哪些? 一、可以公示催告的票据有哪些可以公示催告的票据只要是一般票据都可以申请公示催告。但填明现金字样的银行汇票、银行本票和用于支取现金的

可以公示催告的票据有哪些?票据的债权债务关系的种类有哪些? 一、可以公示催告的票据有哪些可以公示催告的票据只要是一般票据都可以申请公示催告。但填明现金字样的银行汇票、银行本票和用于支取现金的 - 世界观热点:卡塔尔世界杯巴西国家队是什么阵容?世界杯赛程对阵时间是什么? 卡塔尔世界杯巴西国家队是什么阵容?1、门将位置:埃德森(曼城)、阿

-

整蛊专家2攻略有哪些?整蛊专家2是什么类型的游戏?_环球播资讯 整蛊专家2攻略有哪些?一、全部登船1、打开右下角的盒子,取出肥皂,

整蛊专家2攻略有哪些?整蛊专家2是什么类型的游戏?_环球播资讯 整蛊专家2攻略有哪些?一、全部登船1、打开右下角的盒子,取出肥皂, - 摩羯座的专属吊坠笔是挂着各种可爱小动物的吊坠笔? 白羊座:七彩吊坠笔希望自己的生活是七彩的,每天都有很多惊喜的事

-

承兑汇票怎么去银行兑现?银行承兑汇票提示付款期限为几个月? 一、承兑汇票怎么去银行兑现承兑汇票如下去银行兑现:1 申请。申请人需要准备未到期、合法有效的汇票、身份证复印件、贴现业务申请等文件和

承兑汇票怎么去银行兑现?银行承兑汇票提示付款期限为几个月? 一、承兑汇票怎么去银行兑现承兑汇票如下去银行兑现:1 申请。申请人需要准备未到期、合法有效的汇票、身份证复印件、贴现业务申请等文件和 - 天天实时:借贷记账法的理论依据是什么?借贷记账法如何应用? 借贷记账法的理论依据是什么?借贷记账法的理论依据是资产=负债+所有

-

微视频|大地诗篇 环球实时 土地,是万物之源、立国之本,是“大国粮仓”的根基,6月25日是第33个

微视频|大地诗篇 环球实时 土地,是万物之源、立国之本,是“大国粮仓”的根基,6月25日是第33个 -

世界观速讯丨病毒性肝炎有什么症状?病毒性肝炎分为几类? 严格意义上病毒性肝炎仅仅指嗜肝病毒感染导致的肝脏损伤,比如甲肝

世界观速讯丨病毒性肝炎有什么症状?病毒性肝炎分为几类? 严格意义上病毒性肝炎仅仅指嗜肝病毒感染导致的肝脏损伤,比如甲肝 - 环球热资讯!一方被宣告失踪另一方可起诉离婚吗?宣告失踪与宣告死亡的区别有哪些? 宣告失踪与宣告死亡是在法律上完全不同的两种状态,性质和程度不一

-

环球精选!英特尔宣布晶圆代工将于明年一季度独立运作 【资料图】6月21日,英特尔举行线上分析师会议,简报组织调整。英特

环球精选!英特尔宣布晶圆代工将于明年一季度独立运作 【资料图】6月21日,英特尔举行线上分析师会议,简报组织调整。英特 -

空白支票什么意思?空白支票与空头支票的区别是什么? 一、空白支票什么意思空白支票是指存款人向银行领用的支票用纸,尚未由发票人签发的支票。这种空白的支票用纸,未经签发不生效力。空白支票

空白支票什么意思?空白支票与空头支票的区别是什么? 一、空白支票什么意思空白支票是指存款人向银行领用的支票用纸,尚未由发票人签发的支票。这种空白的支票用纸,未经签发不生效力。空白支票 -

江苏“动就一起 筑梦奥运”2023奥林匹克日主题活动在南京开启 6月23日上午,江苏“动就一起筑梦奥运”2023奥林匹克日主题活动在南京

江苏“动就一起 筑梦奥运”2023奥林匹克日主题活动在南京开启 6月23日上午,江苏“动就一起筑梦奥运”2023奥林匹克日主题活动在南京 -

天天新资讯:法国队姆巴佩有多高?姆巴佩帽子戏法的真正含义是什么? 法国队姆巴佩有多高?姆巴佩身高是178cm。法国足球界的新星,姆巴佩

天天新资讯:法国队姆巴佩有多高?姆巴佩帽子戏法的真正含义是什么? 法国队姆巴佩有多高?姆巴佩身高是178cm。法国足球界的新星,姆巴佩 -

每日关注!人民币加息什么意思(人民币加息对经济有何影响) 人民币加息什么意思(人民币加息对经济有何影响),一起来了解下吧。

每日关注!人民币加息什么意思(人民币加息对经济有何影响) 人民币加息什么意思(人民币加息对经济有何影响),一起来了解下吧。 -

【环球速看料】3d加速芯片是什么?3d硬件加速意味着什么? 3d加速芯片是什么?3d加速是干嘛用的?为了有效地减轻CPU的负担以及提

【环球速看料】3d加速芯片是什么?3d硬件加速意味着什么? 3d加速芯片是什么?3d加速是干嘛用的?为了有效地减轻CPU的负担以及提

热门资讯

-

可游玩共计16款作品《索尼克 起源·PLUS》将于今日发售 全球快看 可游玩共计16款作品的《索尼克 起...

可游玩共计16款作品《索尼克 起源·PLUS》将于今日发售 全球快看 可游玩共计16款作品的《索尼克 起... -

买股票是买高市盈率还是低市盈率?股票市盈买高还是买低?-世界播资讯 买股票是买高市盈率还是低市盈率?...

买股票是买高市盈率还是低市盈率?股票市盈买高还是买低?-世界播资讯 买股票是买高市盈率还是低市盈率?... -

脐带血应用频率上升,我们普通人是否应该储存? 2023年5月19至21日,由中国妇幼保...

脐带血应用频率上升,我们普通人是否应该储存? 2023年5月19至21日,由中国妇幼保... -

更换第三代社保卡需要什么材料?不换第三代社保卡可以吗? 更换第三代社保卡需要什么材料身份...

更换第三代社保卡需要什么材料?不换第三代社保卡可以吗? 更换第三代社保卡需要什么材料身份...

观察

图片新闻

- 微视频|大地诗篇 环球实时 土地,是万物之源、立国之本,是“...

-

天天观速讯丨我科研人员鉴定到绿豆6个重要碱胁迫响应基因 (资料图片仅供参考)盐碱胁迫是影响...

天天观速讯丨我科研人员鉴定到绿豆6个重要碱胁迫响应基因 (资料图片仅供参考)盐碱胁迫是影响... -

【当前热闻】腰果变质吃了会怎么样?腰果放久了还能吃吗? 腰果变质吃了会怎么样?1、急性胃肠...

【当前热闻】腰果变质吃了会怎么样?腰果放久了还能吃吗? 腰果变质吃了会怎么样?1、急性胃肠... -

奥迪a3广告曲是什么?奥迪a3便宜真实原因 全球热点 奥迪a3广告曲是什么?奥迪A3广告背...

奥迪a3广告曲是什么?奥迪a3便宜真实原因 全球热点 奥迪a3广告曲是什么?奥迪A3广告背...

精彩新闻

- 环球看热讯:南京银行4.6亿摘地 建科技金融创新中心 6月25日,南京银行股份有限公司南...

-

浓情端午——遂平县人民检察院开展端午节慰问活动 为做好困难群众帮扶工作,让群众充...

浓情端午——遂平县人民检察院开展端午节慰问活动 为做好困难群众帮扶工作,让群众充... -

石嘴山市推行“退休一件事”打包办 日前记者从石嘴山市人社局获悉,该...

石嘴山市推行“退休一件事”打包办 日前记者从石嘴山市人社局获悉,该... -

公积金贷款先扣哪里的钱?夫妻公积金贷款先扣谁的? 公积金贷款先扣哪里的钱先扣公积金...

公积金贷款先扣哪里的钱?夫妻公积金贷款先扣谁的? 公积金贷款先扣哪里的钱先扣公积金... -

重度脂肪肝怎么办?重度脂肪肝多久会肝硬化? 对于重度脂肪肝的治疗,主要包括以...

重度脂肪肝怎么办?重度脂肪肝多久会肝硬化? 对于重度脂肪肝的治疗,主要包括以... -

信用卡欠款多久会坐牢?信用卡欠款不还有什么后果?-通讯 信用卡欠款多久会坐牢?信用卡欠款...

信用卡欠款多久会坐牢?信用卡欠款不还有什么后果?-通讯 信用卡欠款多久会坐牢?信用卡欠款... -

买到过期食品怎么办?买到过期食品商家不赔怎么办?-当前关注 买到过期食品怎么办?买到过期食品...

买到过期食品怎么办?买到过期食品商家不赔怎么办?-当前关注 买到过期食品怎么办?买到过期食品... -

速看:什么是三伏天?三伏天防暑的方法有哪些? 什么是三伏天?三伏天出现在小暑和...

速看:什么是三伏天?三伏天防暑的方法有哪些? 什么是三伏天?三伏天出现在小暑和... -

俄罗斯方块是啥意思? 玩俄罗斯方块可以锻炼哪些能力? 俄罗斯方块是啥意思?俄罗斯方块意...

俄罗斯方块是啥意思? 玩俄罗斯方块可以锻炼哪些能力? 俄罗斯方块是啥意思?俄罗斯方块意... -

无主之地可以联机吗?无主之地可以联机有哪些注意事项?|世界资讯 无主之地可以联机吗?无主之地可以...

无主之地可以联机吗?无主之地可以联机有哪些注意事项?|世界资讯 无主之地可以联机吗?无主之地可以... -

处女座对中医一直比较热衷 会去用中医调理身体? 白羊座:控制口腹之欲白羊座的运动...

处女座对中医一直比较热衷 会去用中医调理身体? 白羊座:控制口腹之欲白羊座的运动... -

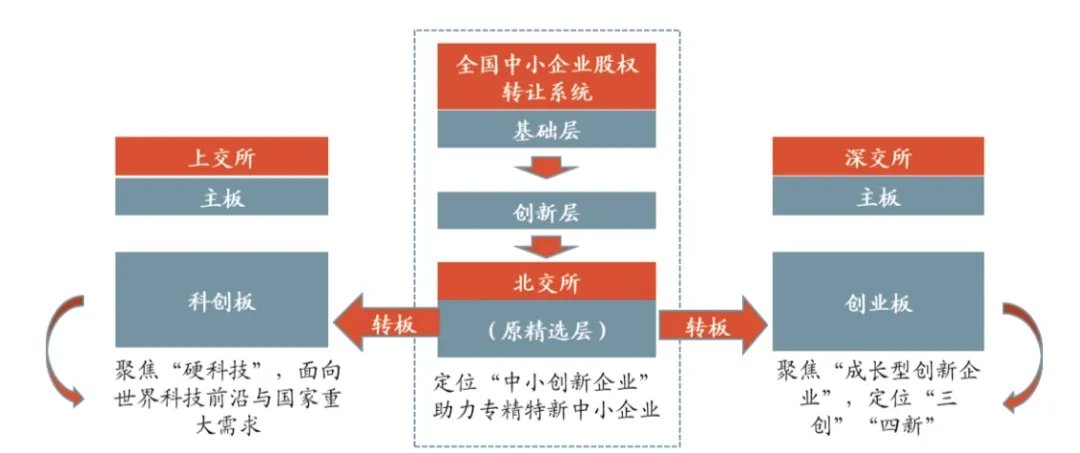

世界热文:中小企业上市条件是什么?主板科创板创业板北交所分别是什么? 中小企业上市条件是什么?首先第一...

世界热文:中小企业上市条件是什么?主板科创板创业板北交所分别是什么? 中小企业上市条件是什么?首先第一... -

离婚时要求赔偿需要满足哪些条件?离婚可否要求第三者赔偿?-环球头条 离婚时要求赔偿的条件如下:1 存...

离婚时要求赔偿需要满足哪些条件?离婚可否要求第三者赔偿?-环球头条 离婚时要求赔偿的条件如下:1 存... -

水晶为什么要消磁 怎么判断水晶消磁成功? 想必现在有很多小伙伴对于水晶为什...

水晶为什么要消磁 怎么判断水晶消磁成功? 想必现在有很多小伙伴对于水晶为什... -

每日视讯:关一下月亮是什么意思? 月亮打烊了什么意思? 关一下月亮是什么意思?1、关一下月...

每日视讯:关一下月亮是什么意思? 月亮打烊了什么意思? 关一下月亮是什么意思?1、关一下月... -

大定用户破5000 宝骏悦也推出“卫士版”官改套件:仅需6570元 播报 大定用户破5000宝骏悦也推出“卫士...

大定用户破5000 宝骏悦也推出“卫士版”官改套件:仅需6570元 播报 大定用户破5000宝骏悦也推出“卫士... -

B股转账的费用是多少?b股卖了资金几天可以到账_焦点精选 B股转账的费用是多少?证券转银行是...

B股转账的费用是多少?b股卖了资金几天可以到账_焦点精选 B股转账的费用是多少?证券转银行是... -

公司发票怎么报销?公司发票的类型有哪些? 一、公司发票怎么报销公司发票如下...

公司发票怎么报销?公司发票的类型有哪些? 一、公司发票怎么报销公司发票如下... -

嗜酸性粒细胞增多是什么原因?嗜酸性粒细胞增多见于哪些疾病?_全球独家 嗜酸性粒细胞增多可见于过敏性疾病...

嗜酸性粒细胞增多是什么原因?嗜酸性粒细胞增多见于哪些疾病?_全球独家 嗜酸性粒细胞增多可见于过敏性疾病... -

世界观天下!白羊座是特别随心所欲的一个人 代表的是转轮手枪? 白羊座:转轮手枪白羊座是特别随心...

世界观天下!白羊座是特别随心所欲的一个人 代表的是转轮手枪? 白羊座:转轮手枪白羊座是特别随心... -

买入看跌期权什么意思?如何购买看涨期权? 买入看跌期权什么意思?买入看跌期...

买入看跌期权什么意思?如何购买看涨期权? 买入看跌期权什么意思?买入看跌期... -

娘妻大结局?娘妻丽云和天赐在一起了吗?_新动态 《娘妻》结局:秋菊终于等来了和儿...

娘妻大结局?娘妻丽云和天赐在一起了吗?_新动态 《娘妻》结局:秋菊终于等来了和儿... -

票据行为有哪四种?票据的债权债务关系的种类有哪些? 一、票据行为有哪四种票据行为有的...

票据行为有哪四种?票据的债权债务关系的种类有哪些? 一、票据行为有哪四种票据行为有的... -

外汇核销什么意思?没有按时核销外汇怎么办? 当前快报 外汇核销什么意思?外汇核销分全额...

外汇核销什么意思?没有按时核销外汇怎么办? 当前快报 外汇核销什么意思?外汇核销分全额... -

玩迷你世界会变傻吗?迷你世界是一款什么游戏? 独家焦点 玩迷你世界会变傻吗?1、玩迷你世界...

玩迷你世界会变傻吗?迷你世界是一款什么游戏? 独家焦点 玩迷你世界会变傻吗?1、玩迷你世界... - 银川公安开展公共安全隐患排查整治专项行动 6月24日,记者从银川市公安局获悉...

-

20年和30年房贷哪种更划算?等额本金好还是等额本息好?-全球时讯 20年和30年房贷哪种更划算?根据20...

20年和30年房贷哪种更划算?等额本金好还是等额本息好?-全球时讯 20年和30年房贷哪种更划算?根据20... -

多个 PC 品牌发力 AI 笔记本市场,有望带动 2024 年新一波换机潮

IT之家6月25日消息,据台媒《经济...

多个 PC 品牌发力 AI 笔记本市场,有望带动 2024 年新一波换机潮

IT之家6月25日消息,据台媒《经济... -

提前还款要注意什么呢?提前还贷要注意什么? 热头条 哪些人不适合提前还款?如果你是资...

提前还款要注意什么呢?提前还贷要注意什么? 热头条 哪些人不适合提前还款?如果你是资... -

当前速讯:帝都CBD写字楼打对折仍无人问津,大宗市场底部难探! 近日,位于北京市朝阳区CBD核心地...

当前速讯:帝都CBD写字楼打对折仍无人问津,大宗市场底部难探! 近日,位于北京市朝阳区CBD核心地... - 电弧焊的焊接规范中最主要的参数有哪些 什么是气体保护电弧焊? 电弧焊的焊接规范中最主要的参数有...

-

钨极氩弧焊是什么 等离子电弧焊介绍|天天热头条 钨极氩弧焊以高熔点的金属钨棒作为...

钨极氩弧焊是什么 等离子电弧焊介绍|天天热头条 钨极氩弧焊以高熔点的金属钨棒作为... -

新消息丨天蝎座有多大胆 什么事情都敢于去尝试下? 白羊座:第五,信心满满白羊座胆子...

新消息丨天蝎座有多大胆 什么事情都敢于去尝试下? 白羊座:第五,信心满满白羊座胆子... -

我到底适不适合提前还贷? 房贷等额本金和等额本息的区别是什么? 房贷等额本金和等额本息的区别是什...

我到底适不适合提前还贷? 房贷等额本金和等额本息的区别是什么? 房贷等额本金和等额本息的区别是什... - 双子座的身体大多都还算是比较匀称 因为不挑食? 白羊座:控制口腹之欲白羊座的运动...

-

世界热讯:新债中一签能赚多少?中签的新债什么时候可以卖? 新债中一签能赚多少?新债中签后投...

世界热讯:新债中一签能赚多少?中签的新债什么时候可以卖? 新债中一签能赚多少?新债中签后投... -

世界短讯!夏令时间和标准时间的区别是什么?夏令时间是什么意思? 夏令时间和标准时间的区别是什么?...

世界短讯!夏令时间和标准时间的区别是什么?夏令时间是什么意思? 夏令时间和标准时间的区别是什么?... -

北京大成(哈尔滨)律师事务所首个政协委员工作站揭牌-当前快报 6月20日,张森政协委员工作站揭牌...

北京大成(哈尔滨)律师事务所首个政协委员工作站揭牌-当前快报 6月20日,张森政协委员工作站揭牌... -

肝炎患者哪种酶会升高?肝炎有什么症状? 患了肝炎的病人在肝炎发作时转氨酶...

肝炎患者哪种酶会升高?肝炎有什么症状? 患了肝炎的病人在肝炎发作时转氨酶... -

凹透镜是聚光还是散光?近视眼镜是反射还是折射? 世界速看 凹透镜是聚光还是散光?凹透镜是指...

凹透镜是聚光还是散光?近视眼镜是反射还是折射? 世界速看 凹透镜是聚光还是散光?凹透镜是指... -

火车票改签票要扣多少手续费?火车票改签可以改几次? 一、火车票改签票要扣多少手续费火...

火车票改签票要扣多少手续费?火车票改签可以改几次? 一、火车票改签票要扣多少手续费火... -

每月定投500元一年能赚多少钱?定投选基金的方法和技巧介绍|每日速递 每月定投500元一年能赚多少钱?每...

每月定投500元一年能赚多少钱?定投选基金的方法和技巧介绍|每日速递 每月定投500元一年能赚多少钱?每... - 脐带血应用频率上升,我们普通人是否应该储存? 2023年5月19至21日,由中国妇幼保...

-

竞争激烈!广汽丰田展台上演“武术表演”:蓝衣、白衣销售互殴 聚看点 竞争激烈!广汽丰田展台上演“武术...

竞争激烈!广汽丰田展台上演“武术表演”:蓝衣、白衣销售互殴 聚看点 竞争激烈!广汽丰田展台上演“武术... - 中小企业上市条件 企业应该在哪个板块上市比较好? 中小企业上市条件首先第一点就是该...

- 美国写字楼有多惨? 美国的商业地产危机似乎越来越难以...

-

针式打印机怎么换色带?打印机不能共享怎么办? 针式打印机怎么换色带一、怎么换色...

针式打印机怎么换色带?打印机不能共享怎么办? 针式打印机怎么换色带一、怎么换色... -

微速讯:吃头孢后多久不能喝酒?吃头孢不能吃什么? 服用头孢类抗生素期间及停药7-10天...

微速讯:吃头孢后多久不能喝酒?吃头孢不能吃什么? 服用头孢类抗生素期间及停药7-10天... -

世界今头条!itools耳机是什么牌子?itools和爱思的区别是什么? itools耳机是什么牌子?iTools 是...

世界今头条!itools耳机是什么牌子?itools和爱思的区别是什么? itools耳机是什么牌子?iTools 是... -

河南仙佑:质量第一,信誉至上,打造放心产品 仙佑集团了解到,近日,随着人们对...

河南仙佑:质量第一,信誉至上,打造放心产品 仙佑集团了解到,近日,随着人们对...